[POLICY PAPER] Jak przyspieszyć elektryfikację pojazdów służbowych w Polsce?

Elektryfikacja flot firmowych niesie za sobą liczne korzyści zarówno dla środowiska, jak i dla rynku motoryzacyjnego. Przede wszystkim może znacząco przyczynić się do zwiększenia popytu na pojazdy elektryczne. To z kolei wpływa na dynamiczny rozwój infrastruktury ładowania, niezbędnej do ich efektywnego użytkowania. Działania te pozwalają na redukcję emisji z sektora transportowego, który obecnie stanowi jedno z największych źródeł emisji gazów cieplarnianych. Dodatkowo elektryfikacja flot przyspiesza rozwój krajowego rynku wtórnego samochodów elektrycznych dzięki zwiększaniu podaży używanych pojazdów, dużo bardziej dostępnych cenowo dla osób fizycznych.

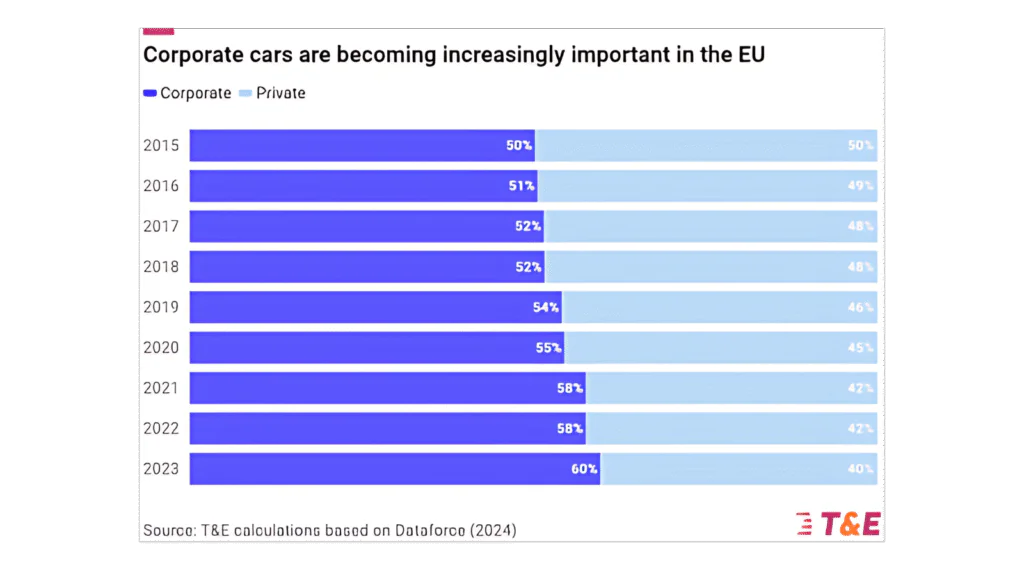

Średnio ponad 60% nowo rejestrowanych samochodów osobowych w UE to pojazdy firmowe. Po 3–4 latach trafiają one na rynek wtórny, stanowiąc interesującą cenowo alternatywę dla importowanych pojazdów używanych. To sprawia, że pojazdy elektryczne stają się bardziej przystępne dla szerszego grona użytkowników. Co ważne, są to pojazdy z całkowicie weryfikowalną przeszłością – czyli z pełną historią serwisową, rzeczywistym przebiegiem i historią szkodowości. Ryzyko nabycia pojazdu z „cofniętym” przebiegiem czy po orzeczeniu szkody całkowitej jest tu bliskie zeru.

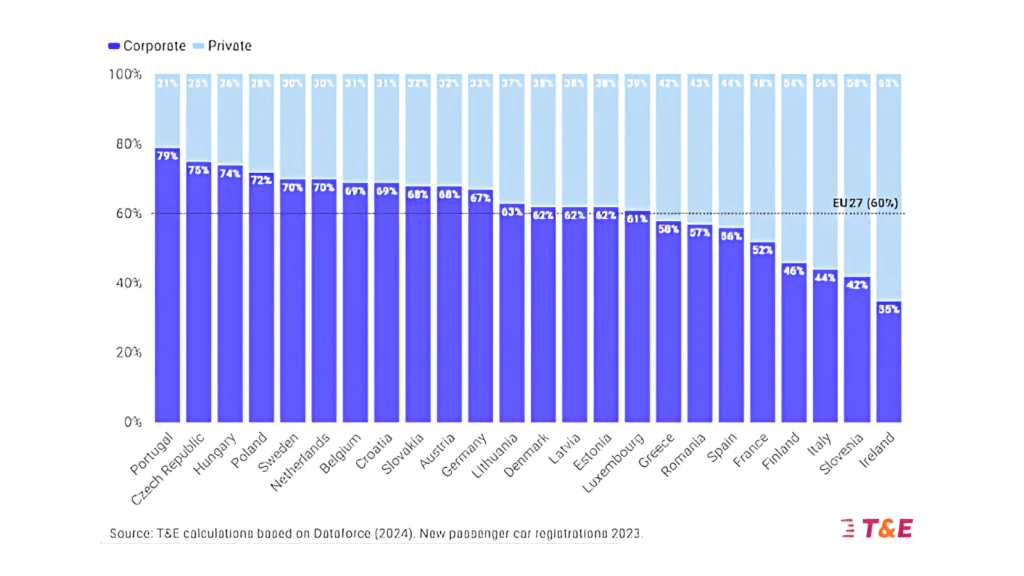

Polska znajduje się w ścisłej czołówce państw członkowskich pod względem udziału pojazdów flotowych w nowych rejestracjach pojazdów osobowych. Praktycznie trzy z czterech nowo rejestrowanych pojazdów to właśnie pojazdy służbowe.

Niemal 75% udział pojazdów flotowych w nowych rejestracjach w Polsce oznacza, że to firmy w praktyce kształtują krajowy rynek nowych pojazdów i decydują o kształcie rynku 3–4-letnich pojazdów używanych. Mimo że udział pojazdów elektrycznych w nowych rejestracjach w Polsce (ok. 3% w 2024 r.) jest nadal znacznie poniżej średniej europejskiej (ok. 15% w 2024 r.), to na tle UE udział pojazdów elektrycznych we flotach firmowych jest większy niż w segmencie nowych rejestracji przez osoby fizyczne. To głównie zasługa zakończonego już programu wsparcia „Mój Elektryk”, który obejmował dopłaty także dla leasingu pojazdów przez firmy.

Jednak wraz z uruchomieniem nowego programu wsparcia finansowanego ze środków KPO, czyli „NaszEauto”, sytuacja uległa zmianie, gdyż w nowym programie dofinansowanie zostało ograniczone jedynie do osób fizycznych oraz osób prowadzących jednoosobową działalność gospodarczą. Floty firmowe utraciły zatem kluczowy instrument zachęcający do przesiadki na pojazdy elektryczne.

Na poziomie UE kwestia przyspieszenia elektryfikacji flot firmowych została uznana za istotną dla dekarbonizacji transportu drogowego. W zaktualizowanym na początku grudnia 2024 roku tzw. mission letter Ursuli von der Leyen do komisarza Apostolosa Tzitzikostasa określono kluczowe priorytety dla zrównoważonego transportu, obejmujące m.in. wprowadzenie legislacji dotyczącej elektryfikacji flot firmowych. Projekt legislacji ma zostać zaprezentowany w czwartym kwartale 2025 roku.

Te działania mają kluczowe znaczenie dla realizacji europejskich celów klimatycznych i rozwoju zrównoważonego systemu transportowego. Komisja Europejska w opublikowanym wiosną 2025 roku komunikacie podkreśla, że ambitne działania w tym zakresie są niezbędne, aby Europa mogła stać się liderem w dziedzinie zrównoważonego transportu, konkurując z rynkami azjatyckimi i zapewniając osiągnięcie celu neutralności klimatycznej w 2050 roku.

Nie są obecnie znane szczegóły nowej legislacji, ale można z dużą dozą prawdopodobieństwa założyć, że będzie dotyczyła przede wszystkim większych flot i nakładała zobowiązania do osiągnięcia określonych udziałów pojazdów zeroemisyjnych we flotach firmowych w kolejnych latach. Bardzo możliwe jest również zaimplementowanie pomysłu „made in Europe”, który zakłada stworzenie preferencyjnych warunków dla europejskich producentów pojazdów, zwiększając atrakcyjność pojazdów zeroemisyjnych produkowanych w Europie.

Wprowadzenie nowej legislacji z pewnością stworzy nowe możliwości dla zwiększenia udziału pojazdów zeroemisyjnych we flotach. Jednak powinny jej towarzyszyć działania na poziomie państw członkowskich, bazujące na systemie zachęt i preferencji – przede wszystkim fiskalnych. Z pewnością firmy będą w większym tempie elektryfikować swoje floty tam, gdzie istnieje bardziej przyjazne otoczenie regulacyjne – w tym podatkowe. Warto zatem już teraz podjąć działania, które zachęcą firmy do zwiększania udziału pojazdów elektrycznych we flotach firmowych.

W Polsce nie musimy wymyślać takich rozwiązań od zera. Wiele państw członkowskich wprowadziło już różne rozwiązania korzystne dla flotowych pojazdów zeroemisyjnych – z większym lub mniejszym sukcesem. Warto zatem dokonać przeglądu takich systemów zachęt i na tej podstawie przygotować propozycję najbardziej odpowiadającą polskim realiom. Tutaj z pomocą przyjdzie nam kompleksowy przegląd systemów podatkowych w 31 państwach europejskich, przygotowany i aktualizowany corocznie przez Transport & Environment – tzw. Good Tax Guide.

Na czym polegają opłaty związane z wykorzystaniem samochodu służbowego do użytku prywatnego?

Skutki podatkowe wynikające z przyznania samochodu służbowego pracownikowi uzależnione są od tego, w jaki sposób będzie on z niego korzystał. Jeżeli bowiem samochód służbowy wykorzystywany będzie jedynie w celach służbowych, wówczas korzystanie z niego nie wywołuje dla pracownika żadnych skutków podatkowych. Wszelkie koszty użytkowania samochodu ponosi pracodawca. Aby jednak uznać, że samochód był wykorzystywany wyłącznie do celów służbowych, należy dopełnić ustawowych warunków, tj. złożyć zgłoszenie do naczelnika właściwego urzędu skarbowego oraz prowadzić ewidencję przejazdów (tzw. kilometrówkę).

Często zdarza się jednak, że pracodawca zezwala na wykorzystywanie samochodu służbowego również do celów prywatnych pracownika. Jest to powszechna praktyka stosowana w przypadku tzw. „benefitowych”, gdzie korzystanie z pojazdu również do celów prywatnych jest częścią systemu benefitów pracowniczych w danej firmie. Zgoda na wykorzystywanie firmowego auta również do celów prywatnych stanowi zatem formę dodatkowego „wynagrodzenia” za pracę, które podlega opodatkowaniu.

Jak wygląda obecny system w Polsce?

W Polsce już od wielu lat funkcjonuje uproszczony sposób rozliczeń. Wykorzystywanie samochodu służbowego przez pracownika do celów prywatnych podlega wycenie i stanowi przychód pracownika. Przychód ten ustalony jest jednak ryczałtowo i jest uzależniony od mocy silnika.

W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych wyszczególniono korzyści niepieniężne wynikające z użytkowania pojazdu służbowego. Wartość pieniężną nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych ustalono w wysokości:

- 250 zł miesięcznie – dla samochodów o mocy silnika do 60 kW oraz wszystkich pojazdów elektrycznych lub wodorowych (przy czym za pojazd elektryczny nie uznaje się pojazdów hybrydowych, w tym plug-in),

- 400 zł miesięcznie – dla samochodów o mocy silnika powyżej 60 kW.

Jak to działa w praktyce? Ryczałt doliczany jest „wirtualnie” do wynagrodzenia pracownika i oczywiście podlega opodatkowaniu według mającej zastosowanie skali podatkowej PIT. Należy również pamiętać, że przychód pracownika w formie ryczałtu osiągnięty w związku z korzystaniem przez niego z samochodu służbowego do celów prywatnych zalicza się także do podstawy wymiaru składek na ubezpieczenie społeczne i zdrowotne.

Pracownik korzystający z pojazdu objętego niższą stawką musi się zatem liczyć z dopisaniem do rocznego przychodu kwoty 3 000 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy (łącznie ok. 360 zł wg skali 12% oraz 960 zł wg skali 32%) oraz składki na ubezpieczenie zdrowotne i społeczne. W przypadku pojazdu objętego wyższą stawką, dodatkowy przychód wyniesie 4 800 zł rocznie (czyli zaliczka na podatek dochodowy wyniesie odpowiednio ok. 576 zł i 1 536 zł).

Powyższy system trudno uznać za sprzyjający większemu wykorzystaniu pojazdów zeroemisyjnych (elektrycznych) oraz mniej zanieczyszczających, tj. zużywających mniej paliwa, z uwagi na znikome korzyści finansowe. Brak uwzględnienia wartości pojazdu również należy uznać za istotną wadę – chyba wszyscy się zgodzimy, że taka sama wycena korzyści z użytkowania pojazdu o wartości ok. 80 000 zł (np. Skoda Fabia) i wartości powyżej 350 000 zł (np. Audi Q7) nie ma żadnego sensownego uzasadnienia.

Ponadto wycena korzyści na poziomie 250 zł lub 400 zł wydaje się nieproporcjonalnie niska w stosunku do rzeczywistych kosztów, jakie pracownik musiałby ponieść w przypadku użytkowania pojazdu prywatnego. Przy obecnych cenach paliwa kwota ta odpowiada w praktyce kosztom jednego tankowania pojazdu w miesiącu (!). A przecież pracownik, w przypadku pojazdu prywatnego, zmuszony byłby ponieść także koszty ubezpieczenia, serwisu i napraw, wymiany ogumienia lato/zima i wiele innych kosztów eksploatacyjnych, które w przypadku pojazdu benefitowego pokrywa pracodawca.

Jakie rozwiązania są stosowane w państwach europejskich?

Na podstawie lektury Good Tax Guide możemy stwierdzić, że państwa europejskie stosują bardzo różne systemy wyceny korzyści i ich opodatkowania z tytułu użytkowania pojazdów służbowych do celów prywatnych. Przyglądając się rozwiązaniom w państwach z dużo bardziej rozwiniętym rynkiem pojazdów elektrycznych, możemy zauważyć, że systemy te są oparte na wartości pojazdu oraz poziomie emisji CO₂. W takich systemach algorytm wyliczania korzyści jest dość prosty:

K = W × A%,

gdzie:

K – wartość rocznej korzyści,

W – wartość (cena katalogowa) pojazdu (brutto),

A – stawka procentowa uzależniona od poziomu emisji CO₂ pojazdu.

Wyliczoną wartość roczną dzieli się następnie przez 12 (liczba miesięcy) i taką kwotę dodaje się do wynagrodzenia brutto pracownika, co wpływa na wysokość zaliczki na podatek dochodowy i składek na ubezpieczenie zdrowotne i społeczne.

Najbardziej rozbudowany system został wprowadzony w Wielkiej Brytanii, gdzie pojazdy zeroemisyjne są objęte w 2025 roku stawką 2% (z docelową stawką 9% w roku 2029), a pojazdy emitujące powyżej 160 g CO₂/km – stawką 37% (docelowo 39%).

Przykłady:

VW Golf 1.5 TSI

Cena katalogowa wersji bazowej: ok. 30 000 euro

Poziom emisji CO₂: 124 g/km

Korzyść roczna: 30 000 × 29% = 8 700 euro

Podatek (20%): 1 740 euro

Podatek (40%): 3 480 euro

VW ID.3 Pure

Cena katalogowa wersji bazowej: ok. 40 000 euro

Poziom emisji CO₂: 0 g/km

Korzyść roczna: 40 000 × 2% = 800 euro

Podatek (20%): 160 euro

Podatek (40%): 320 euro

Zysk pracownika: 1 580–3 160 euro rocznie

Audi Q5 TFSI

Cena katalogowa: ok. 55 000 euro

Poziom emisji CO₂: 171 g/km

Korzyść roczna: 55 000 × 37% = 20 350 euro

Podatek (40%): 8 140 euro

Audi Q6 e-Tron

Cena katalogowa: ok. 72 000 euro

Poziom emisji CO₂: 0 g/km

Korzyść roczna: 72 000 × 2% = 1 440 euro

Podatek (40%): 576 euro

Zysk pracownika: do 7 564 euro rocznie

To właśnie ten bardzo znaczący efekt finansowy spowodował, że po wprowadzeniu nowego systemu wyceny korzyści w 2022 roku w Wielkiej Brytanii, udział pojazdów elektrycznych we flotach benefitowych znacząco się zwiększył i nadal systematycznie rośnie.

Podobne, choć mniej rozbudowane systemy wprowadzono np. we Francji i Czechach.

Francja:

- 6% wartości pojazdu – jeśli emituje mniej niż 20 g CO₂/km

- 12% – jeśli powyżej

Czechy:

- 3% – pojazdy zeroemisyjne

- 6% – hybrydy plug-in

- 12% – pozostałe pojazdy

Wnioski i rekomendacje

Uwzględniając nadchodzącą zmianę w regulacjach unijnych dotyczących wymaganego udziału zeroemisyjnych pojazdów we flotach firmowych oraz nadal niewielki udział pojazdów zeroemisyjnych w rynku nowych pojazdów w Polsce, zasadne wydaje się dokonanie zmian, dzięki którym atrakcyjność służbowych pojazdów zeroemisyjnych zdecydowanie wzrośnie.

Powinny to być instrumenty systemowe, zapewniające stałość i przewidywalność, a nie instrumenty interwencyjne w postaci dopłat bezpośrednich ze środków publicznych. Dla osiągnięcia tego celu proponujemy zatem skupienie się na grupie służbowych pojazdów benefitowych, czyli użytkowanych zarówno w celach służbowych, jak też prywatnych.

Proponowany nowy system wyceny korzyści z tego tytułu oparty byłby na sprawdzonych już w innych państwach europejskich wzorcach, uwzględniających dwa kryteria:

- wartość pojazdu,

- poziom emisji CO₂.

Proponujemy system mniej rozbudowany niż brytyjski, bardziej zbliżony do modelu czeskiego lub francuskiego. W takim systemie wartość korzyści wyliczana byłaby na podstawie tego samego wzoru:

K = W × A%,

gdzie:

K – wartość rocznej korzyści,

W – wartość (cena katalogowa) pojazdu (brutto),

A – stawka procentowa uzależniona od poziomu emisji CO₂.

Proponowane stawki:

- 2% – dla pojazdów zeroemisyjnych,

- 6% – dla pojazdów emitujących ≤ 100 g CO₂/km,

- 8% – dla pojazdów emitujących 101–150 g CO₂/km,

- 16% – dla pojazdów emitujących > 150 g CO₂/km.

Jak to wpłynie na koszty ponoszone przez pracowników z tytułu użytkowania pojazdów benefitowych?

VW Golf 1.5 TSi

Cena katalogowa wersji bazowej ok. 130 000 zł

Poziom emisji CO2 – 124 g CO2/km

System obecny:

Wartość korzyści rocznej wynosi 400 zł x 12 = 4 800 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy w łącznej wysokości 576 zł w przypadku skali podatkowej 12% oraz 1536 zł w przypadku skali podatkowej 32%.

Nowy system:

Wartość korzyści rocznej wynosi 130 000 x 8% = 10 400 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy w łącznej wysokości od 1248 zł w przypadku skali podatkowej 12% do 3 328 w przypadku skali podatkowej 32%.

W przypadku kompaktowego auta spalinowego koszty pracownika ulegną ponad dwukrotnemu wzrostowi w nowym systemie.

VW ID.3 Pure

Cena katalogowa wersji bazowej ok. 170 000 zł

Poziom emisji CO2 – 0 g CO2/km

System obecny:

Wartość korzyści rocznej wynosi 250 zł x 12 = 3000 zł, a wartość zaliczek na podatek dochodowy wyniesie odpowiednio od 360 do 960 zł rocznie.

Nowy system:

Wartość korzyści rocznej wynosi w tym przypadku 170 000 x 2% = 3 400 zł, a wartość zaliczek na podatek dochodowy wyniesie odpowiednio od 408 do 1088 zł rocznie.

Pracownik wybierając porównywalny kompaktowy pojazd elektryczny będzie musiał się liczyć co prawda z niewielkim wzrostem kosztów w porównaniu do obecnego systemu, ale w porównaniu do pojazdu spalinowego zyskuje rocznie od 800 do ponad 2 200 złotych rocznie.

W przypadku pojazdów segmentu premium różnice będą oczywiście bardziej znaczące:

Audi Q5 TFSi

Cena katalogowa wersji bazowej ok. 235 000 zł

Poziom emisji CO2 – 171 g CO2/km

System obecny:

Wartość korzyści rocznej wynosi 400 zł x 12 = 4 800 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy w łącznej wysokości od 576 do 1536 zł w przypadku skali podatkowej 32%.

Nowy system:

Wartość korzyści rocznej wynosi 235 000 x 16% = 37 600 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy w łącznej wysokości od 4 512 do 12 036 zł.

W przypadku auta spalinowego premium o wysokiej emisji CO2 wraz ze zmianą systemu koszty pracownika ulegną znacznemu, niemal dziesięciokrotnemu wzrostowi.

Audi Q6 e-Tron

Cena katalogowa wersji bazowej ok. 270 000 zł

Poziom emisji 0 g CO2/km

System obecny:

Wartość korzyści rocznej wynosi 250 zł x 12 = 3000 zł, a wartość zaliczek na podatek dochodowy wyniesie odpowiednio od 360 do 960 zł rocznie.

Nowy system:

Wartość korzyści rocznej wyniesie 270 000 x 2% = 5 400 zł, od której zostanie odprowadzona zaliczka na podatek dochodowy w łącznej wysokości od 648 zł do 1 728 zł.

W przypadku auta elektrycznego premium wraz ze zmianą systemu koszty pracownika ulegną niemal podwojeniu w nowym systemie, ale będą kilkukrotnie niższe niż w przypadku odpowiednika spalinowego. Pracownik wybierając elektryczną wersję Audi może zatem zyskać rocznie od niemal 4 000 do ponad 10 000 zł rocznie. Będzie to zatem bardzo istotny czynnik ekonomiczny, zachęcający do wyboru pojazdu benefitowego z napędem elektrycznym.

Dokonane wyliczenia jasno wskazują, że wprowadzenie nowego systemu preferującego pojazdy zeroemisyjne będzie zdecydowanie wpływało na decyzje pracowników przy wyborze napędu pojazdu benefitowego. Wyraźne korzyści finansowe przy korzystaniu z pojazdu zeroemisyjnego z pewnością przyspieszą proces elektryfikacji tej grupy pojazdów. Dlatego warto również równolegle wprowadzić zmiany legislacyjne umożliwiające łatwe rozliczanie kosztów ładowania pojazdów służbowych z prywatnych punktów ładowania zainstalowanych +w prywatnych garażach czy przy miejscach postojowych. Po stronie pracodawców pozostaje natomiast kwestia umożliwienia pracownikom ładowania pojazdów w siedzibie firmy.

Powyższa propozycja jest oczywiście jednym z wielu możliwych wariantów do wyboru. Jednak system oparty na wartości pojazdu i jego emisyjności wydaje się być najbardziej uzasadniony i sprawiedliwy, uwzględniając poziom wynagrodzenia pracownika i odpowiadającą mu klasę pojazdu przez nich użytkowanego. Niezwykle istotne jest to, że zmiana systemu będzie miała pozytywne skutki dla budżetu, co przy obecnym stanie finansów publicznych ma duże znaczenie, a dokonanie zmian nie będzie wymagało uzgodnień czy zmian legislacyjnych na poziomie UE, jak w przypadku kwestii stawki VAT czy sposobu jego odliczania. Wszystkie kwestie są w zasięgu możliwości rządu – wystarczy tylko podjąć stosowne decyzje.

Jacek Mizak