Utrzymanie celów redukcji emisji dla nowych pojazdów osobowych i dostawczych jest kluczowe dla osiągnięcia celów klimatycznych, ochrony zdrowia i konkurencyjności przemysłu motoryzacyjnego Europy

Platform For Electromobility, sojusz na rzecz elektryfikacji transportu, łączący przemysł i społeczeństwo obywatelskie, przygotował apel o utrzymanie celów redukcji zawartych w rozporządzeniu (UE) 2023/851 ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych. Fundacja Promocji Pojazdów Elektrycznych (FPPE) w pełni popiera zawarte w apelu postulaty, z całą stanowczością opowiadając się za utrzymaniem przyjętych celów redukcji, uznając go za ważny instrument przeciwdziałania kryzysowi klimatycznemu oraz kluczowy krok w walce o zachowanie konkurencyjności europejskiego przemysłu motoryzacyjnego.

Najważniejsze informacje:

- W 2019 r. transport drogowy odpowiadał za aż 71% wszystkich emisji z sektora transportu, który z kolei odpowiada za ? wszystkich europejskich emisji CO2.

- Głosy wzywające do wycofania lub złagodzenia Rozporządzenia (UE) 2023/851 ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych są krokiem wstecz w naszych wspólnych wysiłkach na rzecz poprawy jakości powietrza i ochrony środowiska.

- Platform For Electromobility ostrzega w swoim stanowisku, że obniżenie celów redukcji emisji CO2 z pojazdów do 2035 roku zaszkodzi przemysłowi UE, kluczowemu dla neutralności klimatycznej i inwestycji, zgodnie z rozporządzeniem (UE) 2023/851.

W oświadczeniu Platform For Electromobility ostrzega, że obniżenie ambicji w zakresie redukcji emisji CO2 z pojazdów osobowych i dostawczych, w tym celu 100% redukcji od 2035 roku zaszkodziłoby przemysłowi Unii Europejskiej. Cel ten jest kluczowy dla realizacji celu neutralności klimatycznej UE do, zapewnia inwestycje oraz jasne ramy regulacyjne. Obniżenie ambicji wpłynęłoby negatywnie na branże i sektory, które już przeszły lub przechodzą na nowe technologie oraz na dostępność, również cenową, pojazdów zeroemisyjnych dla konsumentów. Sojusz apeluje do Komisji Europejskiej o utrzymanie celów Rozporządzenia dla zachowania konkurencyjności producentów europejskich, poprawy jakości powietrza i osiągnięcia celu neutralności klimatycznej do 2050 roku. Dekarbonizacja transportu to jeden z elementów zmiany gospodarczej mapy świata. Model gospodarczy oparty o paliwa kopalne odchodzi do lamusa. Nowa gospodarka, oparta o energię odnawialną stanowiącą w przyszłości podstawę do napędzania pojazdów elektrycznych, to zupełnie nowe możliwości i szanse na rozwój.

Stanowisko Platform For Electromobility jest zbieżne z poglądem FPPE na temat rozporządzenia (UE) 2023/851 ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych. Aby UE mogła osiągnąć swoje cele klimatyczne, a ostatecznie neutralność klimatyczną w 2050 r., musi wycofać się z użytkowania paliw kopalnych. Pojazdy lekkie (samochody osobowe i dostawcze) odpowiadają za około połowę wszystkich emisji z transportu, który sam w sobie jest najbardziej emisyjnym sektorem w gospodarce (29% emisji w UE). Przesunięcie lub wycofanie zakazu może wydawać się krótkoterminową ulgą dla niektórych producentów samochodów. Długoterminowo jest to jednak niewłaściwy kierunek, który podważa cele klimatyczne Unii Europejskiej, oznacza kontynuację uzależnienia od importu paliw kopalnych oraz stwarza realne ryzyko utraty pozycji lidera w dziedzinie innowacji motoryzacyjnych.

Bilans gospodarczy po transformacji będzie dodatni

Zgodnie z wnioskami raportu FPPE przygotowanego wspólnie z Polskim Instytutem Ekonomicznym, ?Wpływ pakietu Fit for 55 na przemysł motoryzacyjny w Grupie Wyszehradzkiej?Polski sektor motoryzacyjny stoi przed szansą. Według danych z raportu PIE, polskie PKB może wzrosnąć o 2,6%. Bilans netto produkcji wyrobów motoryzacyjnych i bateryjnych w 2035 r. może wynieść w Polsce 16,9 mld EUR. To przekłada się na konkretne dochody dla budżetu, w 2035 r., według prognoz PIE, do budżetu z Polski tylko w wyniku wzrostu produkcji baterii dla sektora motoryzacyjnego to ok. 7,4 mld EUR.

Cichy czempion polskiej gospodarki

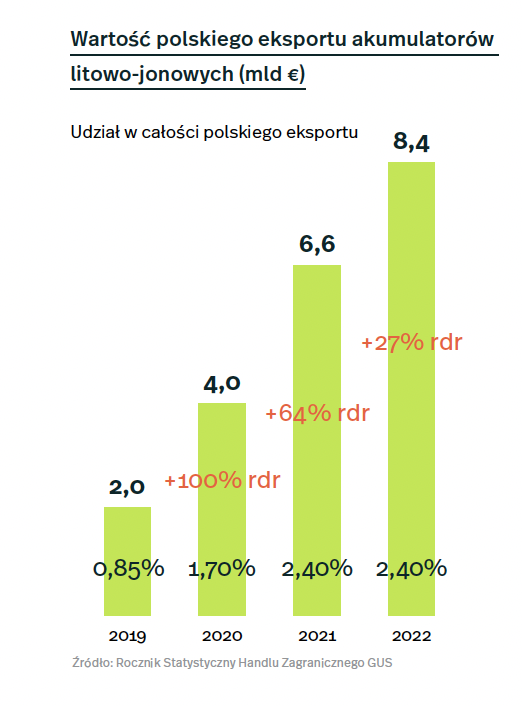

Polska jest dzisiaj liderką w produkcji baterii do samochodów. W 2021 r. eksport baterii wyniósł 2,4% całego eksportu, to ponad 6,6 mld EUR. To ok. 15% wartości całej produkcji wyrobów motoryzacyjnych w Polsce w 2019 r. Specjalizacja w produkcji baterii oraz ich recyklingu jest przyszłościowa i może dać gospodarce potrzebne innowacje i wysokopłatne miejsca pracy. Wartość dodana rynku baterii do samochodów elektrycznych w 2030 r. w Europie może wynieść w Polsce 24,1 mld EUR.

Jak duża jest skala wyzwania?

Polski sektor motoryzacyjny w 65% jest kompatybilny z przejściem na produkcję pojazdów elektrycznych. 43% produkcji już jest gotowa na elektromobilność, kolejne 22% produkcji może stosunkowo łatwo zostać poddane adaptacji do nowego modelu. Dla większości producentów to szansa na rozwój. Baterie i recykling mogą być kołem zamachowym dla polskiej gospodarki w trudnych czasach. Zmiana profilu produkcji jest naturalna, producenci części do aut spalinowych dostali odpowiednio dużo czasu na zmiany w swoich firmach. Elektromobilność otwiera wiele nowych ścieżek, całkowity bilans jest dla nas zdecydowanie dodatni.

Dlaczego elektromobilność jest w naszym interesie?

Oprócz korzyści gospodarczych są jeszcze dwa ważne wymiary. Elektromobilność wydatnie przyczyni się do osiągnięcia przez Polskę niepodległości energetycznej. Uniezależnienie się od importu paliw kopalnych, zwłaszcza po wybuchu wojny w Ukrainie, powinno być naszym priorytetem. Prąd z OZE napędzający samochody elektryczne zamiast importu ropy z Rosji do samochodów spalinowych wzmacnia naszą odporność na kryzysy. Na koniec to ważny element walki z katastrofą klimatyczną. Bez dekarbonizacji transportu, gdzie emisje gazów cieplarnianych rosną nieprzerwanie od lat 90. ubiegłego wieku, nie mamy szans na zatrzymanie najbardziej dewastujących zmian klimatu wywołanych przez jego podgrzewanie.

Głosy wzywające do wycofania lub złagodzenia Rozporządzenia są krokiem wstecz w naszych wspólnych wysiłkach na rzecz poprawy jakości powietrza i ochrony środowiska. Utrzymanie celów redukcji dla nowych samochodów spalinowych jest niezbędne, aby osiągnąć cele klimatyczne UE i zapewnić zdrową, zrównoważoną przyszłość dla kolejnych pokoleń. Rozporządzenie dotyczące redukcji emisji CO2 działa także jak skuteczna, zielona polityka przemysłowa zapewniając stabilne ramy regulacyjne dające pewność i trwałość europejskich inwestycji. Wprowadzenie celów UE na 2020 r. znacząco zwiększyło inwestycje w elektryczne pojazdy w Europie. Produkcja baterii planowana w ponad 50 europejskich gigafabrykach do 2030 r. ma zabezpieczyć potrzeby rynku. Obecna niepewność co do celu na 2035 r. i słaba polityka przemysłowa czynią jednak Europę mniej atrakcyjnym miejscem inwestycji.

Zapisy Rozporządzenia zostaną poddane przeglądowi w 2026 roku, co pozwala na dalszą analizę i dostosowanie polityk zapewniających stopniową i sprawiedliwą transformację. Przejście na technologie zeroemisyjne może, a nawet powinno odbywać się przy jednoczesnej ochronie miejsc pracy i rozwijaniu europejskiej gospodarki. Stopniowe odchodzenie od silników spalinowych i elektryfikacja transportu to proces, który długofalowo jest nie tylko korzystny dla naszego zdrowia i środowiska, ale także stwarza nowe możliwości gospodarcze i technologiczne.

[eMit]: Baterie samochodów elektrycznych nie nadają się do recyklingu i jako odpady zanieczyszczają środowisko

Baterie samochodów elektrycznych, wbrew temu, co twierdzą niektórzy, nie stwarzają ryzyka dla środowiska. Już teraz z powodzeniem odzyskuje się z nich surowce, w tym cenne metale, a w najbliższych latach możemy spodziewać się szybkiego i szerokiego rozwoju procesów ich recyklingu. A zanim zostaną mu poddane, baterie samochodowe posłużą nam za stacjonarne magazyny energii.

- Do opisu stopnia degradacji ogniwa jonowo-litowego używa się parametru SoH (state of health), opierającego się na porównaniu pojemności baterii w chwili opuszczenia linii produkcyjnej do jej aktualnej pojemności w chwili badania (SoH = pojemność aktualna/pojemność początkowa).

- Standardowo przyjmowanym przez producentów samochodów elektrycznych progiem wyeksploatowania ogniwa jest SoH poniżej 80%. Tak wysoki próg wynika z obawy o zagrzewanie się ogniw. Jednak pojazdy wyposażone są w układy zarządzania baterią BMS, dzięki którym możliwe jest utrzymanie ogniwa w odpowiedniej temperaturze nawet przy niskim SoH i dalsze jego użytkowanie.

- Po przekroczeniu tego progu baterie samochodowe mogą służyć za stacjonarne magazyny energii.

- W bateriach samochodów elektrycznych znajdują się surowce strategiczne: nikiel, lit, mangan, kobalt, miedź, grafit oraz w niektórych modelach cenny tytan.

- Zgodnie z Aktem o surowcach krytycznych, Unia Europejska ma wzmacniać obieg zamknięty i recykling surowców strategicznych z punktu widzenia dążeń wspólnoty do zerowej emisyjności (m.in. w sektorze transportu drogowego).

- Według zapisów rozporządzenia bateryjnego, odzyskiwanie litu z ogniw jonowo-litowych ma znaleźć się na poziomie 50% do końca 2027 r. i 80% do końca 2031 r.

- W związku z tym, że obecnie dominujący proces recyklingu ogniw ? pirometalurgia ? nie pozwala na odzyskanie litu (ale pozwala na odzyskanie innych ważnych surowców), potrzebny jest rozwój procesów alternatywnych.

- Obecnie takim procesem jest hydrometalurgia, nad którą wciąż trwają prace badawcze. Już w 2027 r. w Niemczech ma zacząć prace wykorzystująca tę metodę fabryka ReLieVe, która nazywana jest projektem rewolucyjnym. W założeniu ma napędzić rozwój zrównoważonego, efektywnego i niskoemisyjnego recyclingu kluczowych dla transformacji energetycznej surowców.

- Mimo że jesteśmy dopiero na początku transformacji transportu drogowego w kierunku zero emisyjności, już teraz dysponujemy rozwiązaniami, które pozwalają na efektywny recykling większości elementów składających się na baterie EV.

- Już na tym etapie nie jest prawdą, że zużyte baterie z samochodów elektrycznych zanieczyszczają środowisko.

Proces degradacji ogniw jonowo-litowych

Baterie są urządzeniami, które przekształcają w reakcjach utleniania i redukcji energię chemiczną ich materiału aktywnego w energię elektryczną, zatem w całym cyklu życia pakietów baterii do samochodów elektrycznych (ogniw jonowo-litowych) zachodzą procesy chemiczne.

Dlatego proces degradacji ogniwa jonowo-litowego postępuje nawet wówczas, gdy nie jest ono użytkowane, dzieje się to jednak wolniej niż w czasie jego eksploatacji, kiedy bateria jest systematycznie rozładowywana i ładowana oraz pojawiają się dodatkowe czynniki środowiskowe i mechaniczne obciążenia.

W notach katalogowych podaje się dwa różne parametry zużycia ogniwa jonowo-litowego:

- ?calendar life?, co oznacza wyeksploatowanie w funkcji czasu użytkowania

- ?cycle life?, który opisuje szybszą eksploatację w funkcji cykli ładowania-rozładowania.

W związku z degradacją ogniwa dochodzi do spadku jego pojemności i wzrostu rezystancji wewnętrznej (DCIR). Im większa jest rezystencja, tym mniejsza sprawność ogniwa i większa utrata energii w postaci ciepła. W pewnym momencie TMS (temperature management system) pojazdu nie jest już w stanie chłodzić pakietów bateriii cały system zasilania pojazdu przestaje działać.

SoH, State of Health ? parametr opisujący stopień eksploatacji ogniwa

Do opisu stopnia degradacji ogniwa jonowo-litowego używa się parametru SoH (state of health), opierającego się na porównaniu pojemności baterii w chwili opuszczenia linii produkcyjnej do jej aktualnej pojemności (SoH = pojemność aktualna/pojemność początkowa).

Spadek wartości SoH oznacza spadek pojemności ogniwa i wzrost wewnętrznej rezystencji.

Co to znaczy, że ogniwo jonowo-litowe w samochodzie elektrycznym zostało wyeksploatowane?

Standardowo przyjmowanym przez producentów samochodów elektrycznych progiem wyeksploatowania ogniwa jest SoH poniżej 80%. Tak wysoki próg wynika z obawy o zagrzewanie się ogniw.

Producenci pojazdów elektrycznych wciąż rozwijają systemy, które pozwalałyby na zwiększenie żywotności ogniwa. Jednym z nich jest układ zarządzania baterią (BMS, battery Management System), który pozwala na optymalizację procesu ładowania pakietów baterii, np. zapobiegając jej przeładowaniu lub niedoładowaniu, nie dopuszczając do nadmiernej utraty energii, która powodowałaby nadmierne przegrzewanie się systemu.

Dzięki BMS możliwe jest utrzymanie ogniwa w odpowiedniej temperaturze nawet przy niskim SoH i dalsze jego użytkowanie. Jednak wiąże się to ze spadkiem zasięgu pojazdu, mniejszym przyspieszeniem pojazdu i mniejszą maksymalną mocą ładowania.

Recykling baterii z pojazdów elektrycznych ? przepisy UE

Żeby lepiej zrozumieć możliwości w zakresie recyklingu surowców wykorzystywanych do produkcji baterii samochodów elektrycznych, wymieńmy główne składniki trzech najpowszechniej stosowanych typów ogniw:

- ogniwo NMC

- Anoda ? grafit z możliwymi lekkimi domieszkami krzemu

- Katoda ? tlenki niklu, manganu i kobaltu o różnych proporcjach (o proporcji tych metali mówi nam typ ogniwa, np. NMC 622 oznacza proporcje nikiel, mangan, kobalt na 6:2:2)

- ogniwo LFP

- Anoda ? grafit z możliwymi lekkimi domieszkami krzemu

- Katoda ? tlenki żelaza i fosforu

- ogniwo LTO

- Anoda ? tlenek tytanu

- Katoda ? tlenki niklu, manganu i kobaltu o różnych proporcjach

Większość wymienionych powyżej surowców znajduje się na liście surowców strategicznych w uchwalonym przez Radę Europy Akcie o surowcach krytycznych, który jest częścią szerokiej polityki klimatycznej UE. Zgodnie z nim Unia Europejska ma:

- wzmacniać obieg zamknięty i recykling surowców strategicznych z punktu widzenia dążeń wspólnoty do zerowej emisyjności (m.in. w sektorze transportu drogowego),

- wspierać badania i innowacje dotyczące oszczędzania tych zasobów i wzmocnić poszukiwania substytutów,

- zwiększać i dywersyfikować podaż tych surowców w UE.

W rozporządzeniu Rady Europy o bateriach i zużytych bateriach określone są przepisy dotyczące całego cyklu życia baterii, w tym cele w zakresie odzyskiwania materiałów i obowiązki producentów.

Wybrane cele rozporządzenia bateryjnego:

- odzyskiwanie litu na poziomie 50% do końca 2027 r. i 80% do końca 2031 r.

- docelowe obowiązkowe poziomy zawartości minerałów z recyklingu w bateriach przemysłowych i akumulatorach pojazdów i maszyn ? kobalt 16%, ołów 85%, lit 6%, nikiel 6%

- producentów obejmie wymóg posiadania dokumentacji zawartości materiałów z recyklingu w bateriach

- do końca 2025 r. wydajność recyklingu ma wynieść 80% dla baterii niklowo-kadmowych i 50% dla innych zużytych baterii

- z baterii samochodowych będzie odzyskiwane 90% kobaltu i niklu oraz 80% litu

- w 2027 r. zostaną wprowadzone maksymalne limity emisji CO2 w procesie produkcji baterii

- już od początku 2024 r. producenci są zobowiązani do takiego projektowania baterii, żeby możliwa była ich prosta i bezpieczna utylizacja.

Rozporządzenie promuje gospodarkę o obiegu zamkniętym, która jest elementem strategii zrównoważonego rozwoju, a dodatkowo wpisuje się również w dążenie Europy do większej autonomii w geopolitycznym kontekście.

?Repurposing? czyli zmiana zastosowania baterii samochodowej

W rozporządzeniu bateryjnym Unia Europejska zastrzegła, że każdy układ zarządzania baterią (BMS) ma mieć możliwość zmiany przeznaczenia pakietu akumulatorów. Naturalnym zastosowaniem pakietów odzyskanych z pojazdów są stacjonarne magazyny energii, które działają już np. w Kalifornii.

Pakiety pracują wtedy w zupełnie innym cyklu ładowania i rozładowywania, w którym mogą działać do ich całkowitego wyeksploatowania, co w praktyce oznacza SoH w okolicach 40-50%. Po tym czasie wykorzystywanie ich przestaje być opłacalne i lepiej wymienić je na baterie świeżo wymontowane z samochodów. Całkowicie zużyte pakiety baterii trafiają wówczas do firm, które zajmują się odzyskiwaniem z nich surowców.

Firmy te odzyskują z nich nie tylko strategiczne surowce, ale też wiele innych elementów, które standardowo występują od dekad w innego rodzaju pojazdach: aluminiowe ramy, kable, śruby, szyny wysokoprądowe, złącza, oraz komponenty elektroniczne.

Odzyskiwanie surowców z baterii samochodowych

Z pakietu akumulatorów używanych wcześniej w pojeździe elektrycznym i stacjonarnej stacji energetycznej wyciągane są poszczególne moduły zawierające ogniwa i poddawane są przeróbce mechanicznej ? rozdrabniane w kruszarce. Produktem tego procesu są frakcje:

- Czarna masa, zawierająca materiały aktywne obu elektrod, mieszaninę minerałów (w tym lit)

- Tworzywo sztuczne z obudów, uszczelek itp.

- Aluminium

- Miedź

- Stal

Miedź, aluminium i stal wysyłane są do hut, gdzie przetapia się je na czyste metale i wykorzystuje ponownie w różnych gałęziach przemysłu, tworzywa sztuczne (ok. 1% masy modułu) poddaje recyklingowi lub utylizacji.

Najważniejszą frakcją jest czarna masa, która trafia do jednego z dwóch finalnych etapów recyklingu: pirometalurgii lub hydrometalurgii.

Recycling ogniw jonowo-litowych ? pirometalurgia

wykorzystywany dalej np. w budownictwie oraz cenne metale, m.in. kobalt, tytan, nikiel, żelazo.

Pirometalurgia to metoda wykorzystywana od dawna, a co za tym idzie ? posiadająca rozbudowane zaplecze infrastrukturalne na terenie wspólnoty europejskiej. Jednak w tej metodzie odzyskiwania surowców cenne lit i mangan trafiają do odpadu. Jest ona dodatkowo energochłonna i dość emisyjna.

Recycling ogniw jonowo-litowych ? hydrometalurgia

Hydrometalurgia to rozpuszczanie substancji w roztworach, wytrącanie i wypłukiwanie. Procesy te umożliwiają selektywne odzyskiwanie surowców z czarnej masy, co ma szczególnie duże znaczenie w przypadku litu, który w innych procesach jest tracony. Proces hydrometalurgiczny jest również mniej emisyjny i energochłonny.

Ten sposób odzyskiwania cennych surowców z baterii samochodowych nie jest obecnie stosowany na szeroką skalę i wciąż znajduje się w fazie testów. Jednak już w 2027 r. może się to zmienić.

Wtedy ma rozpocząć działalność flagowa europejska fabryka ReLieVe, która będzie zajmować się całym procesem recyklingu baterii. Ma demontować, rozładowywać i rozdrabniać zużyte baterie, jak również odzyskiwać nikiel, kobalt i lit z czarnej masy w procesie hydrometalurgii. W planach jest również ich dalsze przetwarzanie i produkcja materiału odpowiedniego do wykorzystania w nowych bateriach.

ReLieVe nazywana jest projektem rewolucyjnym, który w założeniu ma napędzić rozwój zrównoważonego, efektywnego i niskoemisyjnego recyclingu kluczowych dla transformacji energetycznej surowców. Ma także wytyczyć drogę dla realizacji celów zapisanych w bateryjnym rozporządzeniu.

Biorąc jednak pod uwagę kosztowność infrastruktury dla hydrometalurgii oraz wciąż rozwijającą się technologię budowy ogniw jonowo-litowych, inwestycja w ten proces obciążona jest sporym ryzykiem. Dlatego też na optymistyczne cele projektowe niemieckiej fabryki na najbliższą przyszłość spoglądać należy z ostrożnością.

Podsumowanie

Technologia bateryjna pojazdów drogowych jest stosunkowo młodą dziedziną, tym bardziej w skali masowej. Nie powinno wobec tego dziwić, że recykling akumulatorów samochodowych również jest na etapie badań i poszukiwania optymalnych rozwiązań.

Mimo że jesteśmy dopiero na początku transformacji transportu drogowego w kierunku zeroemisyjności, już teraz dysponujemy rozwiązaniami, które pozwalają na efektywny recykling większości elementów składających się na baterie samochodów elektrycznych.

Już na tym etapie nie jest prawdą, że zużyte baterie będą zanieczyszczać środowisko. Nie będzie nią tym bardziej w momencie, kiedy pojawią się dojrzalsze rozwiązania pozwalające na pełniejsze odzyskiwanie cennych surowców. Mimo ryzyk i kosztów infrastrukturalnych, hydrometalurgia wciąż jest obiecującą drogą do tego celu.

Źródła: [1][2][3][4][5][6][7][8][9][10][11]

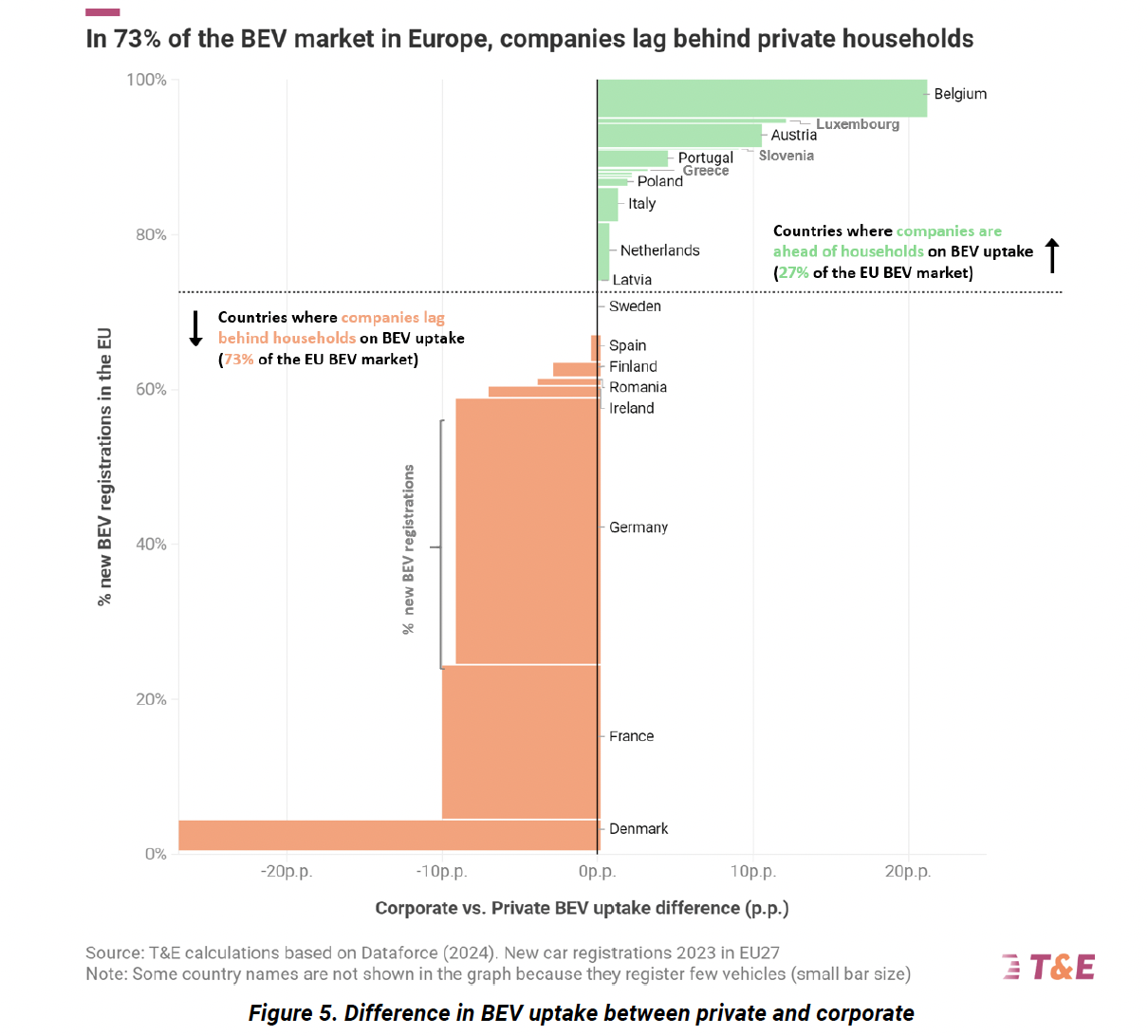

Przyspieszenie elektryfikacji jest największym wyzwaniem dla europejskich flot

Nasza organizacja partnerska Transport & Environment (T&E) opublikowała kompleksowe opracowanie dotyczące emisji z samochodów służbowych i przewidywanego tempa elektryfikacji flot w Europie. Raport zatytułowany ?Unveiling Europe’s Corporate Car Problem: How to Accelerate Fleet Electrification? podkreśla kluczową rolę samochodów firmowych na europejskim rynku motoryzacyjnym oraz pilną potrzebę wprowadzenia nowych regulacji w celu przyspieszenia transformacji flot na bezemisyjne.

Najważniejsze informacje:

- Elektryfikacja rynku samochodów służbowych opóźnia się, zwłaszcza we Francji i Niemczech, według nowego raportu Transport & Environment (T&E).

- W Polsce ten trend jest odwrotny ? szybciej następuje transformacja flot firmowych. Niemniej Polska, będąc piątym co do wielkości rynkiem samochodowym w Europie, ma czwarty najniższy poziom wykorzystania bateryjnych pojazdów elektrycznych (BEV), wynoszący zaledwie 4,2% dla samochodów służbowych, mniej niż w Rumunii czy krajach bałtyckich.

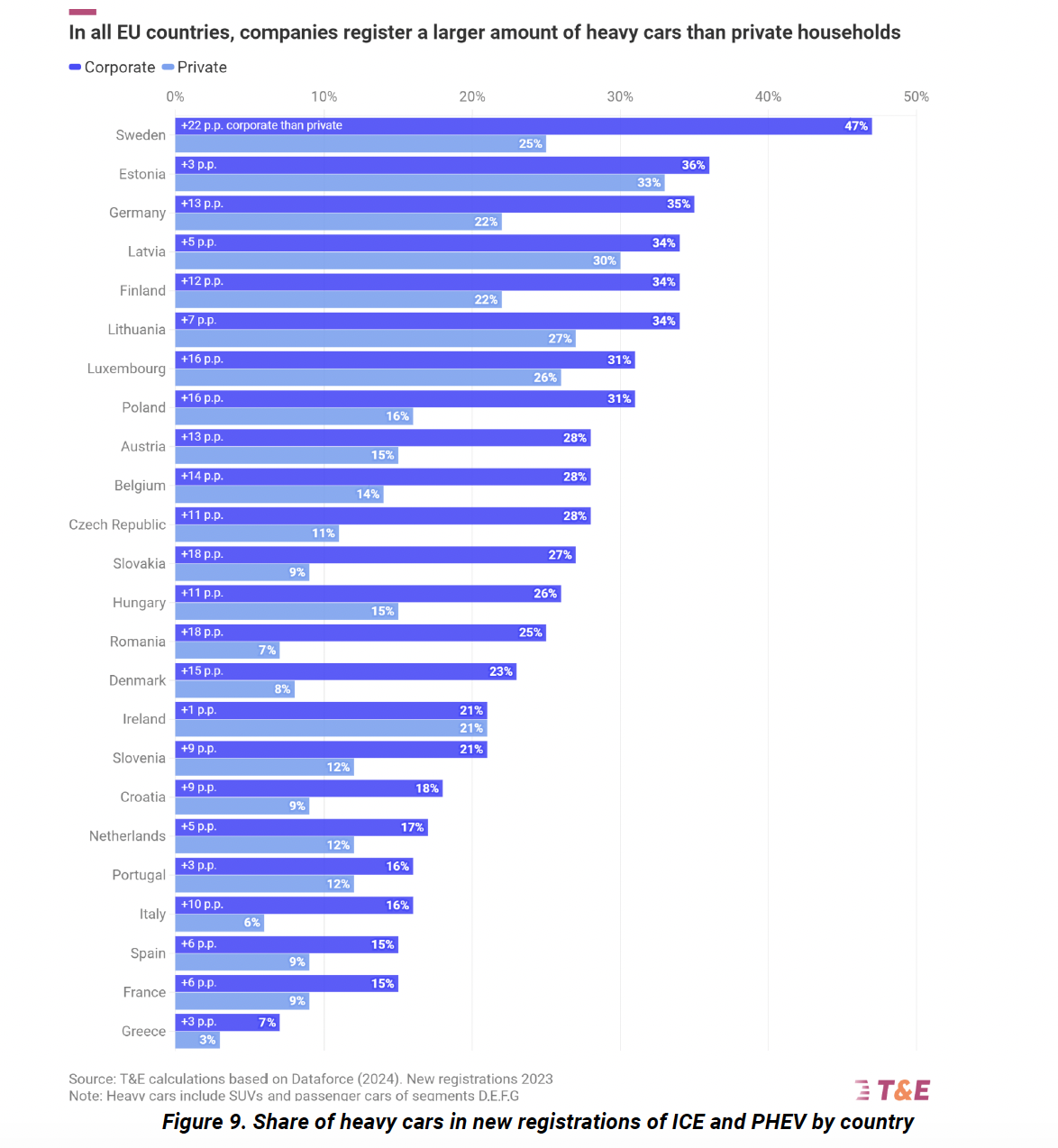

- W 2023 r. firmy zarejestrowały dwa razy więcej dużych, paliwożernych SUV-ów niż prywatne gospodarstwa domowe.

- Dążenie do harmonizacji rynku samochodowego w Europie wymaga zróżnicowanych celów pod kątem dostosowania ich do specyficznych warunków poszczególnych rynków krajowych.

- Przyspieszenie elektryfikacji samochodów służbowych jest szansą dla europejskiego przemysłu i przynosi wymierne korzyści unijnym producentom samochodów.

Samochody firmowe ? dominacja na rynku i emisje

Samochody firmowe stanowią aż 60% rejestracji nowych samochodów w UE, co nadaje im kluczową rolę w redukcji emisji gazów cieplarnianych pochodzących z transportu. Pojazdy te przejeżdżają średnio dwukrotnie więcej kilometrów niż prywatne, odpowiadając za 74% emisji z nowych samochodów. Mimo to już trzeci rok z rzędu, wykorzystanie pojazdów elektrycznych (EV) wśród europejskich firm jest niższe niż w sektorze prywatnym.

W 2023 r. udział BEV (battery electric vehicles) w rejestracjach wyniósł 14,1% dla firm i 15,6% dla gospodarstw domowych. Warto przy tym zauważyć, że firmy mają większe możliwości finansowe do pokrycia wyższych kosztów początkowych EV niż prywatni właściciele.

Niemcy i Francja, odpowiadające za ponad połowę nowych rejestracji BEV w UE, wykazują największe różnice między sektorem korporacyjnym a prywatnym. W Niemczech udział BEV wynosi 16,3% dla firm i 25,6% dla gospodarstw domowych. We Francji jest to 12,0% dla firm i 22,1% dla prywatnych użytkowników. Największe różnice występują w Danii, gdzie absorpcja BEV w firmach wynosi 26,1%, a w sektorze prywatnym 53,1%.

Wyjątkowy potencjał polskich flot

Realizacja potencjału elektryfikacji flot przyniesie naszemu krajowi znaczące korzyści gospodarcze i społeczne. W kontekście bardzo powszechnego w Polsce obrotu pojazdami używanymi zapewni ona Polakom dostęp do tańszych, sprawdzonych i relatywnie nowych pojazdów elektrycznych z pełną dokumentacją, gdyż floty prowadzą ciągły i szczegółowy monitoring stanu pojazdów. Wsparcie odpowiednich regulacji podatkowych dla inicjatyw flotowych może odegrać kluczową rolę w przyspieszeniu tego procesu oraz uniknięciu sytuacji, w której nasz rynek wtórny zostanie zalany mocno wyeksploatowanymi pojazdami elektrycznymi zza zachodniej granicy.

Niestety, segment samochodów służbowych w Polsce jest zdominowany przez cięższe i bardziej zanieczyszczające pojazdy. Na rynku firmowym jest prawie dwa razy więcej dużych SUV-ów i hybryd plug-in niż na rynku prywatnym (31% vs 16%). Polska jest ósmym największym krajem pod względem liczby posiadanych dużych SUV-ów.

Samochody firmowe mogą odegrać kluczową rolę w ekologicznym przekształceniu przemysłu motoryzacyjnego w Europie. Rynek ten dominuje w sprzedaży samochodów pięciu największych europejskich producentów (Volvo, Volkswagen, BMW, Stellantis i Mercedes-Benz), z 70% sprzedaży VW w UE przypadającymi na samochody firmowe. Dla porównania tylko 49% sprzedaży producentów spoza Europy trafia do segmentu korporacyjnego. Kierowcy samochodów firmowych częściej wybierają europejskie pojazdy elektryczne, które stanowią 76% sprzedaży bezemisyjnych aut w tym segmencie. Przyspieszenie elektryfikacji flot z zachowaniem preferencji dla pojazdów ?made-in-Europe? przyniesie większe korzyści europejskim producentom samochodów niż ich zagranicznym odpowiednikom oraz zwiększy ich konkurencyjność na rynkach globalnych.

Europa ma poważną szansę, aby naprawić nierównowagę w absorpcji pojazdów elektrycznych w obszarze korporacyjnym. Początkiem tworzenia nowych rozwiązań o charakterze politycznym, a w konsekwencji być może także legislacyjnych są trwające do 2 lipca konsultacji publicznych w sprawie zazieleniania flot służbowych. T&E oraz Fundacja Promocji Pojazdów Elektrycznych rekomendują Komisji Europejskiej przedstawienia propozycji celów elektryfikacji dużych flot i firm leasingowych na poziomie 100% do roku 2030 w ciągu pierwszych 100 dni swojej kadencji. Państwa członkowskie UE powinny również zreformować opodatkowanie samochodów firmowych, zachęcając do korzystania z pojazdów elektrycznych poprzez zwiększenie obciążeń podatkowych dla zanieczyszczających olej napędowy, benzynę i pojazdy hybrydowe typu plug-in lub znaczne ulgi podatkowe dla pojazdów bezemisyjnych.

Floty samochodów firmowych, biorąc pod uwagę ich wielkość i wyższe obroty, mają idealną pozycję do napędzania przejścia na pojazdy elektryczne. Dzięki odpowiedniej polityce samochody firmowe mogą znacząco przyczynić się do realizacji celów klimatycznych UE i wspierać konkurencyjność europejskiego przemysłu motoryzacyjnego w globalnym wyścigu zielonych technologii.

Aby sprostać największym wyzwaniom i wykorzystać potencjał samochodów firmowych w zakresie redukcji emisji, T&E wzywa nową Komisję Europejską i państwa członkowskie UE do wdrożenia następujących środków:

Rozporządzenie w sprawie flot korporacyjnych: zaproponowanie wiążącego rozporządzenia w sprawie flot korporacyjnych w ciągu pierwszych 100 dni mandatu nowej Komisji, określającego ambitne cele udziału ZEV dla dużych flot i firm leasingowych. Rozporządzenie powinno zawierać klauzulę ?made-in-Europe?, aby promować produkcję europejską.

Reformy podatkowe: rządy krajowe powinny zreformować opodatkowanie samochodów firmowych, aby zachęcić do korzystania z pojazdów bezemisyjnych.

Przegląd i zastąpienie przestarzałych dyrektyw: przyspieszenie przeglądu dyrektywy w sprawie ekologicznie czystych pojazdów, zaplanowanego na 2027 r., w celu zastąpienia jej bardziej skutecznymi przepisami dostosowanymi do realizacji celów emisji CO2 na 2030 r.

Pełen raport T&E:

Relacja z Konferencji CharIN 2024 w Zielonej Górze

Fundacja Promocji Pojazdów Elektrycznych uczestniczyła w 3. Konferencji CharIN EUROPA oraz CharIN Testival EUROPA 2024, które odbyły się w Zielonej Górze. Wydarzenie zostało zorganizowane przez Ekoenergetyka ? Polska S.A. przy wsparciu Polskiej Izby Rozwoju Elektromobilności (PIRE).

Kluczowe wydarzenie dla branży elektromobilności

CharIN to globalne stowarzyszenie non-profit zrzeszające ponad 300 członków. Po sukcesie wcześniejszych wydarzeń w Europie, Ameryce Północnej i Azji, CharIN zorganizował w Polsce po raz drugi test interoperacyjności, tj. Testival, oraz Konferencję CharIN EUROPA. Ekoenergetyka-Polska S.A., członkini CharIN od 2019 roku, ponownie pełniła rolę gospodarza tego międzynarodowego spotkania. Opierając się na osiągnięciach pierwszego wydarzenia w 2022 roku, CharIN we współpracy z Ekoenergetyką stworzył platformę, na której europejscy i międzynarodowi ekspertki i eksperci elektromobilności omawiali najnowsze trendy i wyzwania, a także testowali pojazdy elektryczne (EV), stacje ładowania (EVSE) oraz systemy testowe.

Testowanie interoperacyjności na CharIN Testival

Równolegle z konferencją odbył się CharIN Testival, trzydniowe wydarzenie praktyczne organizowane, które umożliwiainteresariuszom z całego sektora e-mobilności testowanie interoperacyjności różnych pojazdów elektrycznych, stacji ładowania i kontrolerów komunikacyjnych. Wydarzenie skoncentrowało się na poprawie standardów ładowania, co jest kluczowe dla rozwoju infrastruktury EV i ulepszania doświadczeń użytkowników.

Panel dyskusyjny

Podczas konferencji odbyła się sesja plenarna ?Unique Subsidy Prospects for Electric Vehicle Charging Infrastructure in Europe?. W panelu dyskusyjnym uczestniczyli Jan Wegener, kierownik zespołu ds. europejskich w NOW, Kim Kohlmeyer, dyrektorka ds. polityk w Transport&Environment Kyle Morrison, Associate Researcher w ICCT Europe, Glenn Cezanne dyrektor zarządzający CharIN oraz Jacek Mizak z Fundacji Promocji Pojazdów Elektrycznych. Paneliści omawiali modele dotacji na infrastrukturę ładowania dla elektrycznych pojazdów ciężarowych (eHDV), a także wyzwania i możliwości rozwoju prywatnej i półprywatnej infrastruktury ładowania dla ciężarówek. Poruszono także kwestie działań, które mogą podjąć rządy i firmy, aby wspierać ten rozwój.

Napędzanie przyszłości

Konferencje takie jak CharIN i Testival są istotne dla przyszłości elektromobilności. Uczestnicy mieli okazję poznać najnowsze technologie, wymienić się wiedzą i wspólnie pracować nad rozwojem branży. Połączenie obu wydarzeń stworzyło doskonałą platformę do dyskusji i nawiązywania kontaktów, co przyczynia się do postępu w dziedzinie elektryfikacji transportu.

[eMIT]: W produkcji pojazdów w technologii bateryjnej wykorzystuje się metale ziem rzadkich, więc dywersyfikacja podaży surowców nie jest możliwa

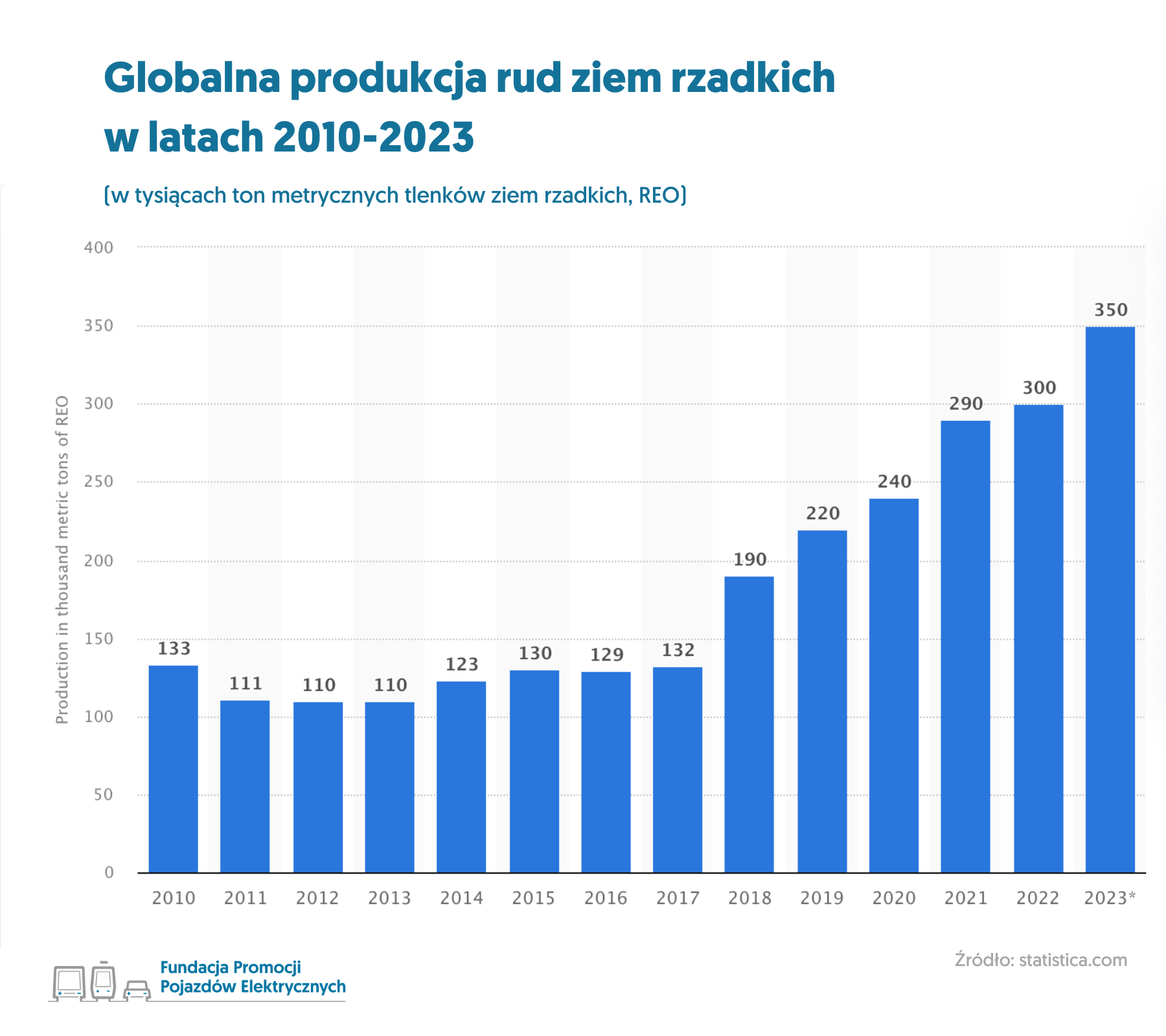

Metale ziem rzadkich (REE) często bywają mylone z tzw. surowcami strategicznymi. W procesie produkcji pojazdów elektrycznych, w tym ich baterii i stacji ładowania, nie wykorzystuje się REE. Jednak wymagane jest użycie wielu surowców strategicznych, takich jak lit, nikiel, kobalt czy miedź. Dywersyfikacja podaży tych surowców oraz efektywne ich wykorzystanie jest istotnym zagadnieniem, zarówno pod kątem zrównoważonego rozwoju, jak i z geopolitycznego punktu widzenia.

- Transformacja sektora transportu drogowego w kierunku zerowej emisyjności wiąże się ze stale wzrastającym zapotrzebowaniem na surowce strategiczne wykorzystywane do produkcji pojazdów w technologii bateryjnej.

- Surowce strategiczne to grupa 34 surowców, w skład której wchodzi 17 metali ziem rzadkich. Część surowców z tej grupy jest wykorzystywana do produkcji baterii pojazdów elektrycznych, jednak metale ziem rzadkich do nich nie należą.

- Najważniejszymi dla produkcji BEV surowcami strategicznymi są nikiel, miedź, lit, kobalt, grafit, mangan.

- Do końca 2025 r. zapotrzebowanie na nikiel wzrośnie nawet 10-krotnie w stosunku do stanu z 2018 r., z 60 000 do 600 000 ton. Przewiduje się, że ten trend się utrzyma.

- International Copper Association (ICA) przewiduje, że do 2027 r. nastąpi wzrost zapotrzebowania na miedź w pojazdach elektrycznych z 185 000 ton w 2017 roku do 1,74 miliona ton w 2027 roku.

- Z kolei Raport Bloomberga z 2023 r. przewiduje, że do 2040 roku popyt na miedź wzrośnie o 53%, ale podaż tylko o 16%.

- Akt o surowcach krytycznych (CRMA) Rady Europy zakłada zmiany na rynku surowców strategicznych do 2030 r., m.in.: wydobycie min. 10% rocznego zapotrzebowania na surowce strategiczne na terenie Unii Europejskiej, min. 20% tych surowców ma pochodzić z recyklingu oraz min. 50% rocznego zużycia ma być przetwarzana na terenie wspólnoty.

- Wszystkie te działania mają wzmacniać autonomię Unii Europejskiej i uniezależniać ją od uwarunkowań geopolitycznych, które mogą powodować kryzysy podażowe i idące za nimi szoki cenowe.

Przyszłość sektora transportu drogowego w UE jest bezemisyjna

Kamienie milowe drogi do zerowej emisyjności transportu drogowego w Unii Europejskiej zostały określone w pakiecie Fit for 55. Jednym z najistotniejszych jest przyjęcie 100% celu redukcji emisji CO2 z nowych pojazdów osobowych i dostawczych od 2035 r., który został ogłoszony w Rozporządzeniu Parlamentu i Rady UE ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych.

Oznacza to, że wszystkie samochody osobowe i dostawcze wyprodukowane po tej dacie nie będą emitować CO2 i innych zanieczyszczeń. Jednocześnie z roku na rok zmniejszać się będzie liczba używanych pojazdów spalinowych osobowych i dostawczych, które pozostaną w obiegu handlowym i na europejskich drogach.

Szacuje się, że do 2040 r. udział samochodów elektrycznych w sektorze motoryzacyjnym może wzrosnąć aż do 60% (obecnie 2%). Pojazdy elektryczne najszybciej zyskują na popularności w Europie, aż ? wszystkich sprzedanych EV na świecie trafia na europejskie drogi.

Transformacja sektora w kierunku zerowej emisyjności wiąże się z koniecznością wprowadzenia zmian na rynku surowców wykorzystywanych do produkcji baterii zasilających pojazdy w tej technologii.

Metale ziem rzadkich w pojazdach elektrycznych?

Metale ziem rzadkich (REE) to rodzina 17 metali, które współwystępują w minerałach jako niewielkie domieszki. Pozyskanie ich do celów przemysłowych wymaga przetworzenia dużej ilości wyjściowego materiału mineralnego.

Dzieli się je na dwie grupy: skandowce (itr, skand) oraz lantanowce (lantan, promet, samar, europ, gadolin, terb, dysproz, holm, erb, tul, cer, prazeodym, neodym iterb, lutet). Wszystkie wykazują podobne właściwości chemiczne, które poszukiwane są w różnych sektorach przemysłu, np. energetycznym i technologicznym.

Metale ziem rzadkich wydobywane i przetwarzane są przede wszystkim w Chinach (aż 68,6% światowego wydobycia w 2023 r.), Stanach Zjednoczonych (12,3%), Birma (11%), Australia (5,1%) i Tajlandii, Indiach i Rosji (2% i mniej). Dostęp do nich, szczególnie w kontekście rosnącego zapotrzebowania, staje się kwestią o znaczeniu geopolitycznym.

Wbrew obiegowym opiniom, jakoby REE były wykorzystywane na masową skalę w produkcji pojazdów w technologii bateryjnej, nie używa się ich tutaj właściwie wcale, poza neodymem stosowanym w silniku elektrycznym, a i tutaj potrzebne są jedynie niewielkie ilości surowca.

Surowce strategiczne dla transformacji sektora transportu drogowego w Europie

W produkcji pojazdów w technologii bateryjnej wykorzystuje się natomiast duże ilości tzw. surowców strategicznych, czyli takich, których występowanie nie jest powszechne, a jednocześnie ich znaczenie dla gospodarki czy celów strategicznych państw i wspólnot jest duże.

W Europejskim Akcie o surowcach krytycznych wymienia się ich 34, z czego 17 to surowce strategiczne. Szczególnie istotne dla produkcji pojazdów w technologii bateryjnej są: nikiel, miedź, lit, mangan i grafit. W związku z transformacją w kierunku zerowej emisyjności transportu drogowego, zapotrzebowanie na te surowce będzie rosnąć. Dla zobrazowania tematu omawiamy szczegółowo dwa z tych surowców: nikiel i miedź.

Nikiel w branży automotive i produkcja pojazdów w technologii bateryjnej

Już teraz nikiel jest jednym z kluczowych surowców dla przemysłu samochodowego. Jego zastosowania są różnorodne, używa się go m.in. w: procesie wytwarzania stali nierdzewnej czy produkcji katalizatorów.

Nikiel ma również bardzo ważne zastosowanie w procesie produkcji samochodów elektrycznych i hybrydowych ? służy za podstawę dla baterii jonowo-litowych, będących popularnych źródłem energii w BEV.

Szczególnie sprawdza się w bateriach o większej mocy, można się w związku z tym spodziewać, że jego rola będzie rosła wraz z zasięgiem produkcji pojazdów elektrycznych osobowych, dostawczych i ciężarowych.

Do końca 2025 r. zapotrzebowanie na nikiel wzrośnie nawet 10-krotnie w stosunku do stanu z 2018 r., z 60 000 do 600 000 ton.

Jak dotąd, najważniejszym eksporterem niklu była Indonezja, jednak władze wprowadziły zakaz zagranicznej sprzedaży rudy tego metalu, umożliwiając jedynie sprzedaż produktów przetworzonego surowca. Z punktu widzenia gospodarki Indonezji jest to mądry ruch, pozwalający na wzmocnienie sektora produkcji pojazdów elektrycznych w tym regionie.

Rola miedzi w produkcji pojazdów w technologii bateryjnej

Miedź jest ważnym surowcem dla technologii związanych z magazynowania energii. Poza produkcją bateryjnych samochodów, wykorzystywana jest powszechnie m.in. w produkcji paneli fotowoltaicznych i energetyce wiatrowej.

Samochody z napędem elektrycznym polegają na dobrej przewodności elektrycznej miedzy, zarówno na etapie produkcji pojazdu, w którym jest ok. 2,5 raza więcej miedzi niż w pojeździe spalinowych, jak i na etapie produkcji stacji ładowania. W ?elektrykach? miedź używana jest do produkcji przewodów zasilania, falowników i cewki silnika, akumulatorach i przewodach.

Popyt na miedź w branży automotive, podobnie jak w przypadku niktu i litu, sukcesywnie rośnie. International Copper Association (ICA) przewiduje, że do 2027 r. nastąpi wzrost zapotrzebowania na miedź w pojazdach elektrycznych z 185 000 ton w 2017 roku do 1,74 miliona ton w 2027 roku. Każda stacja ładowania pojazdów elektrycznych to dodatkowe zapotrzebowanie na miedź.

Z kolei Raport Bloomberga z 2023 r. przewiduje, że do 2040 roku popyt na miedź wzrośnie o 53%, ale podaż tylko o 16%. Znalezienie sposobu na zaspokojenie tego zapotrzebowania jest ogromnym wyzwaniem.

Autorzy raportu Bloomberga podkreślają, że odpowiedzią na niedobór podaży powinna być inwestycja w rozwój technologii i innowacyjnych rozwiązań, które pozwoliłyby na bardziej efektywne wykorzystanie tego surowca.

Potrzebne zmiany na rynku surowców strategicznych

Takie założenia stoją za rozwiązaniami ujętymi w Akcie o surowcach krytycznych (CRMA) Rady Europy.

Wyzwaniem, na które stara się odpowiedzieć CRMA jest dywersyfikacja źródeł surowca. Najczęściej obszary wydobycia surowców strategicznych nie pokrywają się z obszarami ich przetwarzania i wzbogacania. Przykładowo, złoża litu i grafitu znajdują się na wszystkich kontynentach, jednak potentatem w zakresie ich przetwarzania do postaci wymaganej w procesie produkcji elektrycznych pojazdów są Chiny.

Akt o surowcach krytycznych ma, z jednej strony, rozwiązywać kwestię uzależnienia Unii od zewnętrznych dostaw i zapobiegać monopolizacji rynku surowców strategicznych, z drugiej ? wytyczać ścieżkę zrównoważonego pozyskiwania, efektywnego wykorzystania oraz odzyskiwania materiałów zawierających pożądane surowce. Kolejnym aspektem uwzględnionym w CRMA jest wspomniana w raporcie Bloomberga potrzeba badań naukowych i innowacyjności w tym zakresie.

Cele wprowadzane przez CRMA na 2030 r. to m.in.:

- wydobycie min. 10% rocznego zapotrzebowania na surowce strategiczne na terenie Unii Europejskiej,

- min. 20% tych surowców ma pochodzić z recyklingu (rozporządzenie bateryjne),

- min. 50% rocznego zużycia ma być przetwarzana na terenie wspólnoty,

Wszystkie te działania mają wzmacniać autonomię Unii Europejskiej i uniezależniać ją od uwarunkowań geopolitycznych, które mogą powodować kryzysy podażowe i idące za nimi szoki cenowe. Bardziej samowystarczalna w zakresie surowców strategicznych Europa byłaby bardziej odporna gospodarczo i politycznie na niespodziewane wydarzenia.

Zarówno Unia Europejska, jak i Stany Zjednoczone starają się obecnie inwestować w budowę gigafabryk, które pozwolą przenieść produkcję baterii na rodzime rynki. Jednak wysiłki zmierzające do uniezależnienia się od importu surowców potrzebnych do wytwarzania baterii są wciąż niewystarczające.

Bez szerokich i konsekwentnych działań na rzecz dywersyfikacji procesu wzbogacania i produkcji surowców strategicznych, łańcuch dostaw będzie narażony na duże ryzyka związane z sytuacją geopolityczną na świecie. Fakt, że w produkcji BEV nie chodzi o metale ziem rzadkich, a inne, bardziej dostępne surowce strategiczne, nie zmienia tej sytuacji.

Źródła: [1][2][3][4][5][6][7][8]

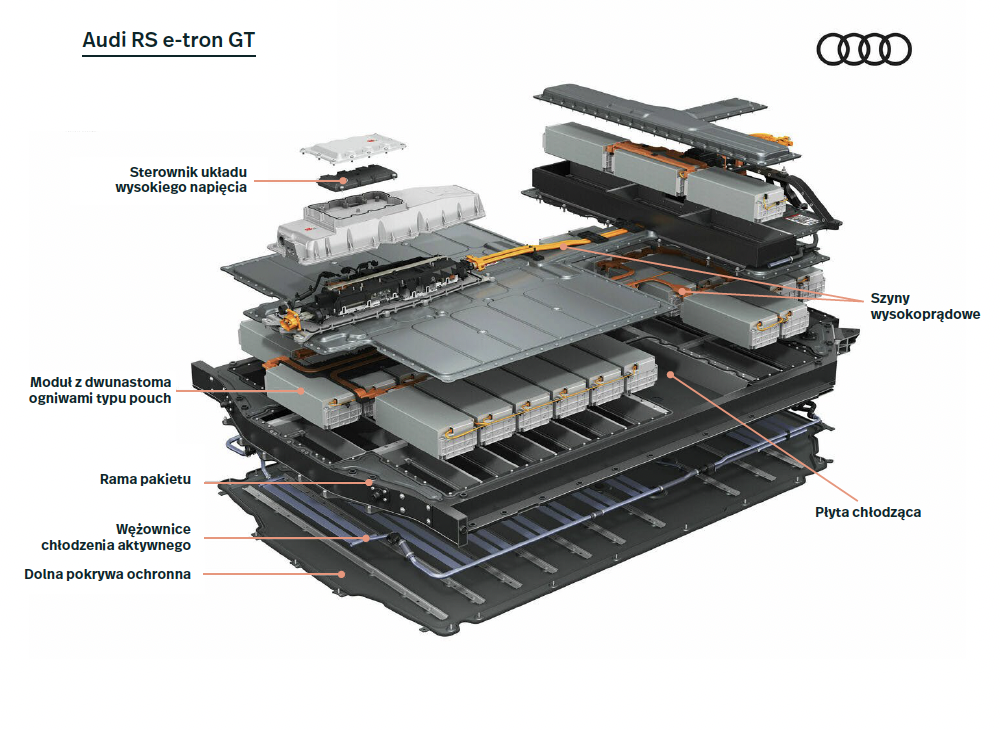

Budowa pakietu akumulatorowego

Elektryczny autobus, samochód osobowy, rower, przydomowy magazyn energii czy ogromny magazyn sieciowy ? wszystkie te urządzenia łączy jeden kluczowy komponent: pakiet akumulatorów. Jak zbudowane są te pakiety i jakie podstawowe parametry je charakteryzują? W tym artykule wspólnymi siłami z ekspertem Rafałem Biszczem postaramy się wyjaśnić to w przystępny sposób.

Ogniwo ? podstawowy budulec pakietu akumulatorów

U samej podstawy pakietu bateryjnego leży jego podstawowy budulec ? ogniwo elektrochemiczne, które przetwarza energię potencjalną wiązań jonowych na użyteczną energię elektryczną.

Może się to wydawać skomplikowane (i tak w istocie jest), ale w uproszczeniu można napisać, że wiązania jonowe wewnątrz dwóch oddzielonych od siebie elektrod takiego ogniwa są utrzymane w stanie nierównowagi, niczym dwa zbiorniki z gazem o różnych ciśnieniach odizolowane zamkniętym zaworem. Gdy połączymy bieguny elektrod, lub gdy otworzymy zawór między zbiornikami z gazem, zarówno elektrody jak i zbiorniki będą dążyć do tego, by osiągnąć stan równowagi. W przypadku zbiorników przepłynie więc gaz, zaś w przypadku elektrod, przez zamknięty obwód przepłyną elektrony, dając nam pożądany prąd elektryczny, a wewnątrz samego ogniwa zajdą reakcje jonowe, prowadzące do przepływu jonów pomiędzy tymi elektrodami.

Pisząc jeszcze prościej: nierównowaga wewnątrz ogniwa prowadzi do reakcji wewnątrz niego, co z kolei powoduje pojawienie się nierównowagi potencjałów, a więc napięcia na biegunach tego ogniwa. Wysokość napięcia na biegunach będzie więc odbiciem stanu nierównowagi wewnątrz samego ogniwa.

Tutaj pierwsze zastrzeżenie: nośnikiem ładunków elektrycznych wykonujących dla nas pracę będą elektrony, ale wewnątrz ogniwa ruch elektronów będzie naśladowany przez ruch jonów. Jakich jonów? To zależy od chemicznej budowy ogniwa. Mogą być to jony metali: miedzi, cynku, żelaza, litu czy sodu.

Rozumiejąc już podstawowy mechanizm działania ogniwa, możemy dokonać podstawowego rozróżnienia:

- Ogniwa pierwotne (primary cells) to takie, w których po ustaleniu się równowagi (rozładowaniu), reakcja ustaje i nie da się jej odwrócić (ogniwo zostaje nieodwracalnie zużyte)

- Ogniwa wtórne (secondary cell) to takie, w których po ustaleniu się równowagi (rozładowaniu), reakcja ustaje, ale da się przywrócić stan nierównowagi poprzez przyłożenia napięcia na bieguny (ładowanie).

Obecnie najpopularniejszymi ogniwami są tzw. ogniwa litowo-jonowe, co oznacza, że są to ogniwa wtórne, w których nośnikiem ładunku są jony litu.

Jak już zostało napisane, ładunki elektryczne, które wykonują dla nas pracę, są transportowane poprzez obwód elektryczny za pośrednictwem elektronów, ale wewnątrz samego ogniwa również odbywa się ruch ładunków elektrycznych, których nośnikiem są jony.

A zatem prąd elektryczny płynie również wewnątrz samego ogniwa.

Tutaj dochodzimy do pierwszego parametru, którym jest rezystancja wewnętrzna ogniwa ? DCIR (direct current internal resistance), która w ogniwie li-ion waha się od kilku do kilkudziesięciu miliohmów [m?]. To właśnie rezystancja wewnętrzna jest odpowiedzialna za przetworzenie części energii elektrycznej w energię cieplną wewnątrz ogniwa, a więc za ?grzanie się baterii?. Moc cieplna odpowiada równaniu: P=I2xR, a więc rośnie liniowo wraz ze wzrostem rezystancji wewnętrznej, i wykładniczo wraz ze wzrostem prądu.

Stąd też jednym z kluczowych parametrów ogniwa jest maksymalne natężenie prądu (I) mierzone w amperach [A], które może przez te ogniwo przepłynąć. Krótkie impulsy prądowe nie zagrzeją ogniwa w takim samym stopniu jak jego ciągły przepływ, stąd w specyfikacji technicznej ogniwa zawsze mamy do czynienia z dwoma wartościami:

- Maksymalne ciągłe natężenie prądu (maximum continuous current)

- Maksymalne chwilowe natężenie prądu (maximum peak current)

W celu zrozumienia kolejnego parametru ogniwa cofnijmy się do wcześniejszego opisu jego działania. Ładując nasze ogniwo, wychylamy je niejako z położenia równowagi. Po zamknięciu obwodu pomiędzy elektrodami płyną elektrony oraz jony, które niosą ze sobą ładunki elektryczne. Gdy dostateczna ilość ładunków zostanie przetransportowana, ogniwo znów wraca do położenia równowagi, przez co napięcie między biegunami zanika. Widzimy zatem, że do rozładowania ogniwa potrzebujemy skończonej ilości ładunków. Tę ilość ładunków niezbędnych do rozładowania ogniwa nazywamy pojemnością ogniwa, a jej miarę Kulombem [C], który jest równy amperosekundzie [As]. W praktyce użytkowej przeliczamy amperosekundę na amperogodzinę [Ah], która to jednostka widnieje na każdej tabliczce znamionowej pakietów akumulatorów.

Stosunek ładunku, który nie przepłynął jeszcze między elektrodami do całkowitego dostępnego ładunku nazywamy poziomem naładowania ogniwa (SoC ? state of charge).

Warto tutaj zaznaczyć, że poziom naładowania ogniwa SoC nie mówi nam ile użytecznej energii elektrycznej pozostało w ogniwie! Tę jest określić bardzo trudno, gdyż w celu jej uzyskania należy pomnożyć pojemność ogniwa przez jego napięcie, a te drugie nie jest wartością stałą, nie przyjmuje też kształtu żadnej funkcji.

Przejdźmy zatem do samego napięcia pomiędzy biegunami ogniwa. Mierzymy je tradycyjnie, w woltach [V], ale równie tradycyjnie, jak to w przypadku ogniw bywa, sprawa się szybko komplikuje.

Z racji tego, że przez samo ogniwo przepływa prąd elektryczny, napotykając na rezystancję wewnętrzną DCIR, napięcie ogniwa pod obciążeniem nie równa się napięciu ogniwa bez obciążenia. Stąd w przypadku ogniw rozróżniamy:

- Napięcie obwodu otwartego (OCV ? open circuit voltage)

- Napięcie obwodu zamkniętego (CCV ? close circuit voltage)

To właśnie mierząc różnicę pomiędzy OCV i CCV przy danym natężeniu prądu, jesteśmy w stanie wyliczyć rezystancję wewnętrzną (DCIR) ogniwa.

Napięcie ogniwa zmienia się wraz z poziomem jego naładowania, zaś zależność ta nie poddaje się modelowaniu za pomocą funkcji matematycznej. Przebieg napięcia wyznacza się więc eksperymentalnie i jest on prezentowany jako krzywa napięciowa w funkcji SoC. Ogniwa o różnym składzie chemicznym będą różnić się przebiegiem krzywej napięciowej. Na podstawie przebiegu tej krzywej oblicza się zaś napięcie nominalne ogniwa (nominal voltage).

Gdy pomnożymy napięcie nominalne ogniwa [V] przez jego pojemność [Ah], otrzymamy nominalną energię ogniwa [Wh].

W tym momencie należy wprowadzić wątek okna stabilnej pracy ogniwa, które musi zawierać się w określonych granicach napięciowych oraz temperaturowych. Po przekroczeniu określonych temperatur bądź też wartości napięciowych, wewnątrz ogniwa zaczyna dochodzić do niezamierzonych reakcji chemicznych, przez co ulega ono uszkodzeniu bądź całkowitemu zniszczeniu.

Dlatego kolejnymi kluczowymi parametrami ogniwa są:

- Maksymalne napięcie ogniwa

- Minimalne napięcie ogniwa

Z racji tego, że napięcie ogniwa zmienia się wraz z poziomem rozładowania, a moc ogniwa jest iloczynem napięcia i natężenia prądu, również moc ogniwa zmienia się wraz z poziomem rozładowania ? będąc największą w momencie największego SoC.

Jak widać ? im wyższe napięcie nominalne ogniwa, tym więcej użytecznej energii może ono pomieścić. Wśród ogniw li-ion najpopularniejszymi podtypami są:

- NMC ? napięcie znamionowe około 3,7 V

- LFP ? napięcie znamionowe około 3,2 V

- LTO ? napięcie znamionowe około 2,4 V

Już sam rzut oka na napięcia znamionowe pozwala stwierdzić, które z powyższych podtypów gromadzą najwięcej energii oraz które z nich są najbardziej niestabilne chemicznie.

No właśnie, a co oznaczają tajemnicze skróty: NMC, LFP, LTO, LMO, LCO, NCA i inne?

To nic innego jak nieprecyzyjne, potoczne nazwy składów chemicznych poszczególnych ogniw, które wraz ze wzrostem zróżnicowania mają coraz mniejszą wartość informacyjną, a wprowadzają coraz więcej zamętu.

Przykładowo ogniwo NMC oznacza takie, w którym katoda składa się z tlenków litu, niklu, manganu i kobaltu. Ale proporcje trzech ostatnich pierwiastków różnią się, stąd wprowadzenie oznaczeń NMC111, NMC532, NMC811 itd. Jednak skrót ten nie definiuje już np. budowy anody, dodatków zawartych w elektrolicie itd. Stąd też należy uważać, używając takich potocznych skrótowców, gdyż mogą być mylące.

Na koniec jeszcze jeden ważny parametr, a mianowicie C-rate [C ? nie mylić z Kulombem] lub [1/h]. C-rate to stosunek natężenia prądu ładowania/rozładowania ogniwa [A] w stosunku do jego pojemności [Ah]. Im C-rate jest większy, tym większe natężenie prądu może znieść dane ogniwo. C-rate jest bardzo przydatnym parametrem przy porównywaniu osiągów danego pakietu akumulatorów, choć przeciętnemu użytkownikowi wystarczy wartość mocy [P], ewentualnie natężenia prądu [A].

Moduł

Po przyswojeniu wiedzy na temat ogniw pójdzie już bardzo prosto.

Moduł składa się z jednego bądź kilku połączonych ogniw, zaopatrzonych w układ monitorowania oraz zarządzania ich pracą.

Ogniwa możemy łączyć:

- Szeregowo, przez co dodajemy do siebie ich napięcia

- Równolegle, przez co dodajemy do siebie ich pojemności

Sposób połączenia ogniw w module opisujemy skrótami (x)s (y)p, gdzie s (serial) oznacza liczbę ogniw podłączonych szeregowo, a p (parallel) ? równolegle.

Przykładowo, jeśli mamy ogniwo o napięciu 2 [V] i pojemności 1 [Ah], to następujące moduły będą posiadały parametry:

- 1s2p: 2 [V], 2 [Ah]

- 2s2p: 4 [V], 2 [Ah]

- 2s1p: 4 [V], 1 [Ah]

- 3s2p: 6 [V], 2 [Ah]

Jak wcześniej wspomniano, ogniwa mają określone maksymalne i minimalne wartości napięciowe, oraz maksymalną wartość natężenia prądu, a zatem moduły są wyposażone w układy pomiaru napięcia ogniw oraz natężenia prądu.

Mierzone wartości są przesyłane do układu mikrokontrolerowego, który zawiera zaprogramowane instrukcje, które sterują pracą ogniw, np. poprzez rozłączenie układu po przekroczeniu minimalnego napięcia (rozładowaniu ogniwa).

Układ pomiarowy spięty z układem mikrokontrolera nazywamy sterownikiem baterii, choć w codziennym użyciu krąży nazwa BMS (battery management system).

BMS w swojej najprostszej postaci będzie posiadać następujące nastawy:

- Maksymalne natężenie prądu ładowania i rozładowania [A]

- Maksymalne napięcie ? czyli napięcie odcięcia podczas ładowania (cutoff voltage – charge)

- Minimalne napięcie ? czyli napięcie odcięcia podczas rozładowania (cutoff voltage ? discharge)

Tego typu BMS nie pozwoli na naładowanie ogniw powyżej 80% SoC, gdyż przy takiej wielkości SoC napięcie ogniwa osiąga maksymalną dopuszczalną wartość, ale nadal jest możliwe przesłanie 20% ładunków między elektrodami. Gdy jednak napięcie zostaje osiągnięte, BMS rozłącza obwód i proces ładowania zostaje zatrzymany.

Tutaj warto podkreślić: to BMS ? nie pakiet akumulatorów, bądź ładowarka odpowiada za ładowanie ogniw.

Bardziej zaawansowany BMS zezwala na przepływ prądu elektrycznego po osiągnięciu maksymalnego napięcia. Z racji tego, że same napięcie pozostanie już na stałym maksymalnym poziomie, wraz z przepływem kolejnych ładunków, natężenie prądu będzie maleć. Gdy te natężenie będzie dostatecznie małe, BMS rozpozna, że ogniwo zostało w pełni naładowane. Ten parametr nazywamy:

- Minimalnym natężeniem prądu [A] ? czyli prądem odcięcia (cut-off current ? charge)

Faza ładowania, w której nastawą sterownika jest maksymalne natężenie prądu nazywamy fazą stałoprądową (CC ? constant current), zaś fazę po osiągnięciu maksymalnego napięcia, nazywamy fazą stałonapięciową (CV ? constant voltage).

Warto tutaj podkreślić, że wraz ze spadkiem prądu ładowania w fazie CV, maleje również moc ładowania, przez co ładując pakiet baterii prądem o wartości 1 [C], naładowanie go do 80% SoC zajmie nam 48 minut, a na ładowanie pozostałych 20% trzeba poświęcić jeszcze około dwóch godzin!

Ładowanie baterii powyżej 80% SoC wpływa również negatywnie na jej żywotność, toteż często BMS fabrycznie blokuje możliwość takiego ładowania.

BMSy profesjonalne oprócz monitorowania napięcia i prądu, poprzez zaawansowane algorytmy potrafią określić jaki jest poziom naładowania (SoC) modułu, a nawet określić jaki jest ich stan zdrowia (SoH ? state of health), który jest stosunkiem maksymalnej dostępnej pojemności ogniwa zdegradowanego, do pojemności ogniwa fabrycznie nowego.

Kolejną funkcją zaawansowanych BMS jest monitoring temperatury ogniw poprzez układy termistorowe oraz odcinanie obwodów w chwili przekroczenia wartości granicznych temperatury.

BMS-y mają również możliwość monitorowania parametrów poszczególnych ogniw w module i ich wzajemnego balansowania, by zapobiec przeładowaniu lub nadmiernemu rozładowaniu pojedynczych ogniw.

Moduł sam w sobie jest układem całkowicie wystarczającym do pełnienia funkcji akumulatora ? stąd popularne battery banki czy baterie w rowerach elektrycznych to właściwie pojedyncze moduły.

Natomiast moduły wchodzące w skład większych zespołów ? pakietów akumulatorów (battery pack) mają przede wszystkim złącze, którym łączą się z centralnym sterownikiem pakietu i poprzez protokół komunikacyjny przesyłają wszystkie zebrane oraz obliczone informacje do układu centralnego.

Pakiet akumulatorów (battery pack)

Pakiet akumulatorów to zbiór modułów połączonych ze sobą szeregowo bądź równolegle, za pośrednictwem wysokoprądowych szyn (busbarów), oraz wpiętych do centralnego sterownika pakietu.

W skład pakietu może wchodzić pokładowy sterownik ładowania (OBCM ? on board charging module), który zawiera protokoły komunikacyjne, umożliwiające komunikowanie się z zewnętrzną ładowarką (EVSE ? electric vehicle supply equipment), ale również i pokładowym przekształtnikiem czterokwadrantowym, który umożliwia odzysk energii elektrycznej z silnika. To właśnie OBCM na podstawie odczytów z BMS określa plan ładowania pakietu, na który składa się przede wszystkim zapotrzebowanie prądowe przesyłane do ładowarki. Dobrym przykładem jest tutaj sytuacja w której odpalamy naszego elektryka w zimie i pomimo ustawienia rekuperacji na najwyższy poziom, auto wyraźnie ?nie chce hamować? z taką intensywnością jak zwykle ? to dlatego, że sterownik pakietu ogranicza prąd z powodu zbyt niskiej temperatury ogniw, co wpływa na zwiększenie ich rezystencji wewnętrznej DCIR.

Pakiet posiada również system zarządzania temperaturą (TMS ? temperature management system), który analizuje odczyty temperatur przesyłane przez BMS i bądź to chłodzi bądź też ogrzewa moduły za pośrednictwem przepływającego w wężownicach medium, połączonego z nagrzewnicami lub chłodnicami.

Pakiet posiada również złącza, a czasami i transmisję bezprzewodową za pośrednictwem których łączy się z komputerem pojazdu elektrycznego i finalnie z chmurą należącą do dostawcy pakietu, co pozwala na diagnostykę w czasie rzeczywistym i otrzymywanie aktualizacji.

Przykładowo w 2017 roku w czasie huraganu Irma, Tesla przesłała szybką aktualizację do pojazdów zagrożonych huraganem, zmniejszając restrykcje nałożone na wybrane parametry pakietu, przez co zwiększył się ich zasięg (oczywiście kosztem żywotności pakietów).

Na koniec warto nadmienić, że o ile napięcie znamionowe pojedynczego ogniwa NMC to zaledwie około 3,7 [V], to napięcia pakietów wynoszą około 400 [V] a nawet 800 [V], toteż należy obchodzić się z nimi z największą ostrożnością.

Rafał Biszcz

[eMIT] „Zakaz 2035” – co tak naprawdę oznacza? Rozwiewamy mity, które narosły wokół rozporządzenia o redukcji emisji CO2

Mity narosłe wokół tzw. „zakazu 2035” dotyczą w szczególności możliwości sprzedaży i użytkowania używanych pojazdów spalinowych w Unii Europejskiej od 2035 r. oraz wzrostu detalicznych cen paliw, który może pojawić się po włączeniu transportu drogowego do europejskiego systemu handlu emisjami. Wyjaśniamy, na czym mają polegać te zmiany.

- W 2019 r. transport drogowy odpowiadał za aż 71% wszystkich emisji z sektora transportu, który z kolei odpowiada za ? wszystkich europejskich emisji CO2.

- Celem europejskiego prawa klimatycznego jest dojście do neutralności klimatycznej w 2050 r. Droga do tego celu składa się z kilku etapów, min. ograniczenia emisji z nowych samochodów osobowych i pojazdów dostawczych do zera w 2035 r.

- W praktyce, powyższe ograniczenie będzie oznaczać wycofanie ze sprzedaży nowych spalinowych pojazdów osobowych i dostawczych, nie będzie natomiast ograniczać obrotu używanymi pojazdami spalinowymi oraz ich użytkowania na terenie wspólnoty (nie licząc odrębnych przepisów ustalonych dla stref czystego transportu).

- Rozporządzenie Parlamentu i Rady UE ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych zakłada włączenie transportu drogowego do systemu handlu emisjami ETS.

- W przypadku transportu drogowego założenia ETS te nie będą tak restrykcyjne i szeroko zakrojone, jak ma to miejsce w innych emisyjnych sektorach. Według obecnych prognoz, wprowadzenie systemu ETS spowoduje wzrost cen paliw na rynku o kilka procent, czyli znacznie mniej niż w przypadku wzrostu cen energii elektrycznej obserwowanego w ostatnich latach

- Prognozy wskazują, że wzrost cen paliw będzie niewielki, jednak stopniowa redukcja liczby pozwoleń w puli może go przyspieszyć. Jednak żeby wpływ ten był w ogóle odczuwalny, cena jednego pozwolenia musiałaby być naprawdę wysoka. Opłatę będą wnosić dystrybutorzy paliw, a nie indywidualnie użytkownicy pojazdów.

- Dużym wyzwaniem politycznym jest takie zaplanowanie włączenia transportu drogowego do systemu handlu emisjami i wycofania ze sprzedaży nowych pojazdów spalinowych, aby zmiany te nie odbiły się negatywnie na mniej zamożnych obywatelach i obywatelkach Unii Europejskiej.

Mit: Fit for 55 zakłada, że 2035 r. w Unii Europejskiej zakazana będzie sprzedaż samochodów spalinowych

Celem prawa klimatycznego jest dojście do neutralności klimatycznej Unii Europejskiej w 2050 r. oraz redukcja emisji o 55% do 2030 r. Pakiet Fit for 55 składa się z legislacji, które określają sposób realizacji tych celów. Pierwsza część pakietu została opublikowana latem 2021 r., od tamtej pory trwają negocjacje poszczególnych propozycji.

W przyjętym przed rokiem Rozporządzeniu Parlamentu i Rady UE ws. celów redukcji emisji CO2 z pojazdów osobowych i dostawczych Rada Europy przyjęła bardziej rygorystyczne normy emisji CO2 dla pojazdów osobowych i dostawczych, których zadaniem jest ograniczenie emisji z transportu drogowego, które w 2019 r. stanowiły 71% wszystkich emisji z sektora transportu. Z kolei cały sektor transportu odpowiada za ? całkowitej emisji CO2 w Unii Europejskiej.

Mają służyć także jako impuls dla przemysłu motoryzacyjnego do przejścia na bezemisyjną mobilność i zapewnić innowacyjność w tym sektorze, m.in. poprzez obniżenie emisji z samochodów osobowych o 37,5%, a lekkich pojazdów komercyjnych o 31% do 2030 r. w porównaniu z 2021 r.

Koncerny motoryzacyjne rozliczają się ze średniej sumy emisji wszystkich wprowadzonych na rynek samochodów. Samochody elektryczne, jako samochody bezemisyjne, obniżają średnią emisji puli samochodów sprzedanych w danym roku. Jak dotąd, wprowadzane rozporządzeniem limity emisji CO2 z samochodów są najskuteczniejszym instrumentem zmuszającym producentów do wprowadzania na rynek samochodów elektrycznych.

Środkiem do osiągnięcia założonych progów ma być redukcja emisji z nowych pojazdów osobowych i dostawczych do zera do 2035 r., która będzie egzekwowana poprzez nałożenie wysokich kar za brak realizacji celu, podobnie jak za brak realizację obecnych celów redukcji emisji. W praktyce nie będzie prawnego zakazu produkcji czy sprzedaży pojazdów spalinowych, natomiast ich sprzedaż będzie skutkowała bardzo wysokimi opłatami, co spowoduje ich całkowitą nieopłacalność (z opłat będą zwolnieni producenci wprowadzający na rynek bardzo małe serie pojazdów spalinowych).

Nie oznacza to jednak, że nie będzie można kupować, sprzedawać i użytkować używanych pojazdów spalinowych. Te zostają na rynku i mają służyć mobilności.

Oczywiście przy poszanowaniu obowiązujących równolegle norm emisji euro, które mogą ograniczać ruch takich pojazdów w wyznaczonych strefach czystego transportu, głównie w centrach europejskich miast.

W finalnej wersji rozporządzenia znalazły się takie założenia, jak:

- w 2035 r. producenci samochodów muszą zredukować emisje o 100% w porównaniu do 2021 r., co w praktyce przełoży się na zakończenie sprzedaży pojazdów spalinowych na rynku UE,

- pośrednim celem jest redukcja emisji z transportu drogowego o 55% do 2030 r. względem 2021 r. obowiązująca producentów samochodów osobowych, a o 50% dla samochodów dostawczych,

- zachęty regulacyjne dotyczące nisko- i zero emisyjnych pojazdów (ZLEV) w wysokości 25% dla samochodów osobowych oraz 17% dla pojazdów dostawczych do 2030 r.; mechanizm będzie nagradzać producentów spełniających określone normy w zakresie sprzedaży ZLEV mniej rygorystycznymi poziomami emisji CO2,

- w 2026 r. Komisja Europejska oceni postępy w realizacji celów i dokona ich przeglądu, co w praktyce może oznaczać wydłużenie czasu realizacji celu 2035.

Mit: Objęcie transportu systemem ETS doprowadzi do wzrostu cen paliw

EU ETS, czyli europejski system handlu emisjami, jest najważniejszym element polityki klimatycznej Unii, która ustala limit emisji CO2. Każdy podmiot emitujący dwutlenek węgla musi posiadać uprawnienia do emisji (EUA, European Union Allowance, 1 tona CO2 = 1 uprawnienie).

System ETS obejmuje największe źródła emisji gazów cieplarnianych (GHG), m.in. fabryki, elektrownie czy linie lotnicze obsługujące połączenia wewnątrz Unii. Firmy tego rodzaju odpowiadają za ok. 40% emisji GHG w Unii Europejskiej. Żeby móc prowadzić emisyjną działalność, podmioty te muszą nabywać pozwolenia EUA.

Firmy kupują je na aukcjach organizowanych przez państwa członkowskie, w niektórych przypadkach mogą je również otrzymywać za darmo lub kupować od innych firm, które nie wykorzystały swoich pozwoleń. Z roku na rok liczba EUA jest coraz mniejsza, co prowadzi do wzrostu cen. Eksperci przewidują, że ta tendencja się utrzyma.

Reforma systemu handlu emisjami na na celu włączenie w niego innych sektorów, w których również przewidziane są redukcje emisji GHG, w szczególności CO2. Jednym z nich (obok budownictwa i transportu morskiego i lądowego) jest transport drogowy. Kamienie milowe redukcji emisji CO2 w tych sektorach określane są w Fit for 55. Aktualne wyniki negocjacji dotyczących czasu i sposobu wprowadzania zmian dostępne są w języku polskim w tym kalendarium.

Jak objęcie transportu drogowego ETS wpłynie na ceny paliw?

Paliwa na bazie ropy naftowej przeznaczone do zasilania pojazdów zostaną objęte systemem pozwoleń na emisję. Wprowadzenie na rynek oleju napędowego i benzyny będzie wymagało wykupienia pozwoleń, przy czym na pierwszym etapie będzie to specjalny rodzaj pozwoleń, nie tak restrykcyjny jak w przypadku innych sektorów.

W sektorze energetycznym dynamika wzrostu cen pozwoleń na emisje jest od jakiegoś czasu wzrostowa i faktycznie przekłada się to na wyższe ceny energii elektrycznej. Jednak trudno powiedzieć, czy analogiczne zjawisko pojawi się w przypadku cen paliw, tym bardziej że ceny pozwoleń w systemie ETS dla transportu drogowego są na ten moment niemożliwe do przewidzenia.

Szacuje się, że początkowo wzrost cen paliw będzie niewielki, jednak stopniowa redukcja liczby pozwoleń w puli może go przyspieszyć, co według niektórych może stanowić dodatkowy impuls inflacyjny w innych sektorach gospodarki. Jednak żeby wpływ ten był w ogóle odczuwalny, cena jednego pozwolenia musiałaby być naprawdę wysoka.

Tymczasem Komisja Europejska przyjęła jako maksymalną cenę uprawnienia 45? za tonę CO2, której osiągnięcie przełożyłoby się na wzrost cen paliwa o maksymalnie 10-12 eurocentów (45 gr) na litrze paliwa.

Należy także zauważyć, że już obecnie paliw obciążone są szeregiem danin, np. akcyzą, opłatą paliwową czy opłatą emisyjną. Ewentualny wzrost cen paliw można ograniczyć, zmniejszając obecne obciążenia fiskalne.

Dużym wyzwaniem politycznym jest takie zaplanowanie systemu ETS dla transportu drogowego, żeby nie prowadził do negatywnych konsekwencji dla mniej zamożnych obywateli i obywatelek UE.

Podobnie zresztą wygląda sytuacja zakończenia produkcji pojazdów spalinowych w 2035 r. Okres przejściowy, w którym po tej dacie możliwe będzie korzystanie z używanych pojazdów spalinowych ma na celu ograniczenie negatywnego wpływu europejskiej polityki klimatycznej na mobilność zwykłych obywateli i obywatelek, którzy nie będą mogli pozwolić sobie na zakup samochodu zeroemisyjnego.

Źródła:

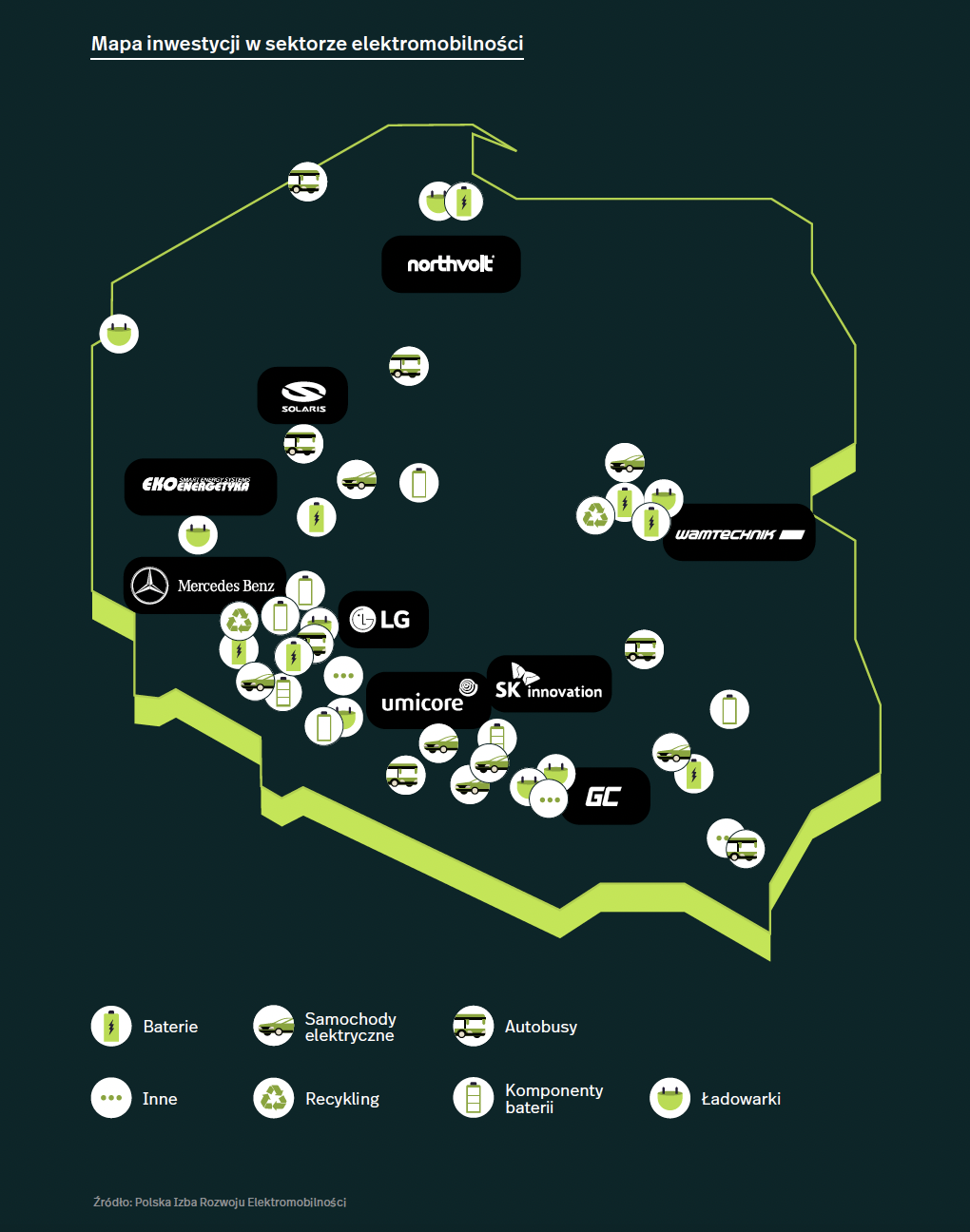

Elektromobilność ? szansa dla polskiej gospodarki

Dynamiczny rozwój elektromobilności wzmacnia pozycję Polski na globalnym rynku. Inwestycje w automatyzację, robotyzację, cyfryzację, autonomizację i zaawansowane materiały tworzą synergiczne ekosystemy przemysłowe. Polska stała się liderem w produkcji i eksporcie baterii litowo-jonowych oraz innowacyjnych rozwiązań w recyklingu, co wspiera międzynarodowe rynki pojazdów elektrycznych i infrastruktury ładowania. Czy utrzymamy pozycję lidera i jakie wyzwania stoją przed naszym krajem?

Jakie są obecnie wyznaczniki wysokorozwiniętej gospodarki, zdolnej konkurować nie tylko na europejskim, ale także światowym rynku? Tu możemy zidentyfikować kilka kluczowych obszarów, które o tym decydują.

Automatyzacja

Na szeroką skalę stosowana od lat 70., wraz z pojawieniem się na świecie jednoukładowego procesora ? Intel 4004. Na początku wdrażana punktowo ? w sektorach strategicznych, takich jak kolejnictwo czy wojsko. Ograniczeniem automatyzacji był głównie brak wykwalifikowanej kadry programistów oraz niedostępność aparatury (czujniki, elektrozawory itd.). Dziś, dzięki standaryzacji języków programowania, masowej produkcji elementów elektronicznych oraz wypracowaniu metod kształcenia, automatyzacja stała się zjawiskiem powszechnym, a do programowania podstawowych funkcji wystarcza pracownik z dyplomem technika. W 2021 r. w Polsce do egzaminu zawodowego na technika automatyka podeszło ponad 400 uczniów.

Robotyzacja

Jest połączeniem mechaniki z automatyką, które umożliwia wprowadzenie automatyzacji punktowo ? bez konieczności przebudowywania całej linii produkcyjnej. Robotyzacja prowadzi do przejmowania części prac manualnych, poprzez zabudowę gniazd z manipulatorami, co skokowo zwiększa efektywność danego zakładu. Najnowszym trendem są coboty, czyli roboty przystosowane do pracy z człowiekiem. Obecnie robotyzacja jest trendem dojrzałym, aczkolwiek koszt robotów i manipulatorów jest wciąż wysoki. W 2021 r. w Polsce do egzaminu zawodowego na Technika mechatronika podeszło ponad 4 tys. uczniów, co najlepiej świadczy o popularności tego obszaru gospodarki.

Cyfryzacja

To przenoszenie zasobów informacyjnych do postaci cyfrowej, która umożliwia obróbkę danych przez programy komputerowe. Cyfryzacja nie jest jednak prostym przenoszeniem informacji na inny nośnik ? dzięki zaawansowanym algorytmom i ogromnym mocom obliczeniowym dzisiejszych komputerów, czynności, takie jak: trasowanie dróg i linii przesyłowych, planowanie zapotrzebowania materiałowego, czy tropienie nieprawidłowości podatkowych, są efektywniejsze o rzędy wielkości. Dane są dzisiaj traktowane jako niezwykle cenny zasób, gdyż bez nich niemożliwy jest rozwój algorytmów. Polska jest cyfryzacyjną potęgą ? CD Projekt RED jest jednym najpopularniejszych deweloperów na świecie, a Asseco Poland jest największą firmą IT w Europie Środkowo-wschodniej.

Autonomizacja

Postępująca cyfryzacja wygenerowała tak wielką ilość danych, iż nie da się nimi w całości zarządzić za pomocą programów pisanych przez ludzi. Stworzono więc algorytmy, które są zdolne do autonomicznej modyfikacji części własnego programu, w celu wypełnienia warunków brzegowych, nałożonych przez człowieka. Sztuczna inteligencja (z ang. artificial intelligence, AI) początkowo analizowała bardzo proste problemy statystyczne, ale wraz ze wzrostem mocy obliczeniowej i udoskonaleniem metod, jej możliwości rosły. W 1997 r. AI pokonała w szachy arcymistrza, zaś dziś jest np. w stanie zdiagnozować raka skóry na podstawie zdjęć pacjenta. Największymi barierami w rozwoju AI są dziś ograniczenia mocy obliczeniowych oraz dostęp do dużej ilości danych. Brak również kompleksowego systemu uregulowań prawnych, bez których dalsze upowszechnienie AI będzie niemożliwe.

Miniaturyzacja

Zaawansowane roboty wymagają większej ilości elementów elektronicznych, zaś złożone oprogramowanie do swojej pracy wymaga ogromnych mocy obliczeniowych. Oba wymagania można zaspokoić jedynie przez miniaturyzację podzespołów i układów mikroprocesorowych. Dzisiejsze procesory osiągają wielkości 3 nanometrów, co czyni ich proces produkcyjny jednym z największych inżynierskich wyzwań na świecie, któremu może podołać tylko kilka firm. Mikroprocesory są dziś jednym z najważniejszych półproduktów, których niedobór prowadzi do wstrzymania produkcji w całych gałęziach gospodarki. Ponowne stworzenie mocy produkcyjnych nowoczesnych mikroprocesorów to obecnie jedno z najważniejszych wyzwań gospodarczych dla Europy i Stanów Zjednoczonych.

Zaawansowane materiały

Najlepszym przykładem roli zaawansowanych materiałów w rozwoju gospodarczym niech będzie domieszkowany krzem, służący do produkcji tranzystorów, które zrewolucjonizowały świat komputerów. Kompozyty takie jak kevlar, czy żywice z włóknem szklanym, stanowią granicę pomiędzy starym a nowym. Dziś najintensywniejsze badania materiałowe prowadzi się w obszarze medycyny, półprzewodników oraz baterii.

Skomunikowanie

Nowoczesna gospodarka wymaga dróg, kolei, portów kontenerowych, masowych, czy gazowych, wydajnego hubu lotniczego, sieci elektroenergetycznej i teleinformatycznej, rurociągów, oraz gazociągów. To nie wszystko ? te składowe muszą ze sobą współpracować: stąd potrzeba rozbudowy intermodalnych terminali przeładunkowych, czy centrów logistycznych. Polska dzięki swojemu położeniu znajduje się na skrzyżowaniach szlaków komunikacyjnych i przesyłowych. Polskie firmy mają także największy udział w międzynarodowych przewozach transportu drogowego w UE. Racją stanu jest obrona naszej pozycji na rynku logistyki, a tutaj największym wyzwaniem będzie dekarbonizacja floty pojazdów ciężarowych.

Wyznaczniki, o których była mowa na początku, przekładają się na dziedziny gospodarki, a następnie na konkretne branże, które są opisane dwojako: za pomocą Polskiej Klasyfikacji Działalności (PKD), oraz Klasyfikacji Zawodów i Specjalności, a każda z kwalifikacji jest z kolei dodatkowo opisana przez Polską Ramę Kwalifikacji (PRK). Niestety ujęcie nowoczesnej gospodarki według klucza PKD nastręcza wiele trudności, toteż pozostaniemy przy intuicyjnym opisie dziedzin gospodarki, na które dzielą się zaprezentowane wyznaczniki.

Najważniejsze, by mieć świadomość, że w nowoczesnej gospodarce wymienione dziedziny nie mogą być rozpatrywane osobno, ale muszą się przeplatać, wykorzystując efekt synergii. Przykładem może być porównanie tradycyjnego łańcucha logistycznego ? od fabryki, przez hurtownię, sklep detaliczny, aż do klienta ? z zakupami dokonywanymi na platformach cyfrowych, z płatnością za pośrednictwem bankowości internetowej, zamówieniami zarządzanymi przez algorytmy grupujące produkty, i nadające je do określonych centrów logistycznych, z których są dystrybuowane do paczkomatów, obsługiwanych za pomocą smartfonów. Dzisiejsza logistyka nie tyle usprawniła przepływ towarów, co zrewolucjonizowała gospodarkę, prowadząc do powstania zupełnie nowych form działalności, jak choćby zdalne centra poligraficzne, czy pracownie druku 3D.

Powyższy przykład obrazuje, że należy maksymalnie stymulować wzajemne przenikanie się sfer nowoczesnej gospodarki. Nie możemy pozwolić, by jakakolwiek dziedzina przemysłu funkcjonowała w izolacji. Dawniej mechanik pojazdowy nie znał się na programowaniu, a programista nie miał pojęcia o funkcjonowaniu sieci elektroenergetycznej, co prowadziło do powstawania mentalności silosowej i w konsekwencji zamierania innowacyjności. Idąc dalej tym tokiem myślenia, każda z dziedzin życia musi zostać przemyślana na nowo ? tak, by w maksymalny sposób skorzystać z osiągnięć technicznych pozostałych obszarów. Przykładem niech będą sklepy wielkopowierzchniowe, które wzbogaciły stary koncept kasy fiskalnej o zdobycze elektroniki, cyfryzacji i programowania ? tworząc kasy samoobsługowe. Takie działanie nie tylko ułatwia życie klientom, ale przede wszystkim wzmacnia efektywność polskiej gospodarki, a co za tym idzie ? jej pozycję w świecie.

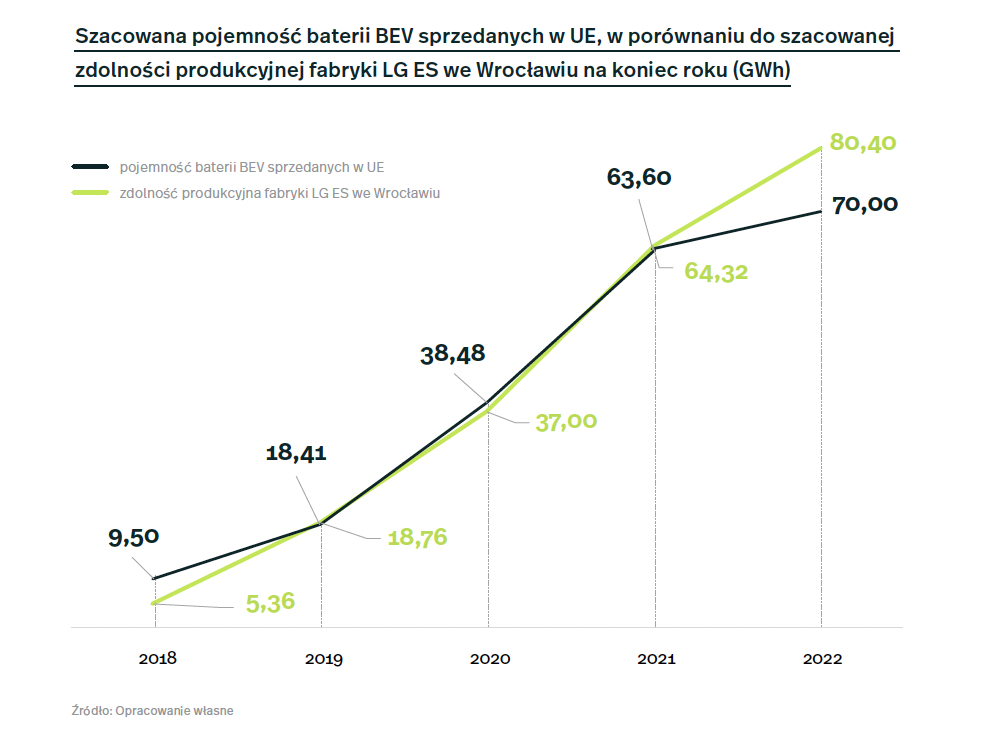

Rozwój technologiczny zapewniany przez inwestycje w elektromobilność, pomaga polskiej gospodarce w wydobyciu się z pułapki średniego rozwoju. O tym, czym dla Polski może być elektryczna rewolucja, niech świadczy fakt, iż już dziś baterie litowo-jonowe są najważniejszą pozycją eksportową polskiej gospodarki ? w 2021 r. stanowiły 2,4% wartości całego eksportu. Pierwsza w Europie gigafabryka baterii, uruchomiona w 2018 r. pod Wrocławiem przez koncern LG Energy Solutions spowodowała napływ kolejnych inwestycji z branży, co sprawiło, że obecnie w Polsce znajduje się niemal pełny łańcuch dostaw do produkcji baterii, obejmujący materiały aktywne, separatory, elektrolit i folię miedzianą (początek produkcji ? 2024 r.). Oprócz LG ES w Polsce zainwestowały również Daimler (Jawor), Northvolt (Gdańsk), czy SK Innovation (Dąbrowa Górnicza).

Polska jest liderem wdrażania nowoczesnych technik recyklingu baterii ? w Zawierciu za 380 milionów zł powstanie zakład odzyskiwania metali firmy Elemental Holding, zaś w Legnicy pracuje linia pilotażowa Royal Bees Recycling. Polska jest również największym w Europie producentem autobusów elektrycznych, na czele z Solarisem (Bolechowo) i MANem (Starachowice).

Równocześnie po polskich drogach jeździ już ponad tysiąc elektrycznych autobusów, co lokuje nas w pierwszej piątce w Europie. W województwie lubuskim swoją siedzibę posiada również europejski lider na rynku infrastruktury ładowania autobusów elektrycznych ? zielonogórska Ekoenergetyka, która właśnie buduje krajowe zdolności wytwarzania komponentów energoelektronicznych, dotychczas importowanych.

Z punktu widzenia polskiego eksportu, baterie litowo-jonowe w ciągu trzech lat przesunęły się z marginalnej, na kluczową pozycję eksportową polskiej gospodarki. W 2022 r. baterie stanowiły już niespełna 2,5% całego polskiego eksportu i zajmowały pierwsze miejsce w sektorze auto-moto, a należy tutaj zauważyć dwie rzeczy:

- po pierwsze: praktycznie całość produkcji akumulatorów pochodziła z jednej fabryki LG ES pod Wrocławiem,

- po drugie: rok 2021 był niekorzystny dla branży automotive z powodu niedostępności mikroprocesorów, co spowodowało przestoje w fabrykach.

W 2022 roku wybuchła wojna na Ukrainie, która doprowadziła do spowolnienia gospodarczego w Europe, przerywając wiele łańcuchów dostaw również w sektorze elektromobilności.

W minionych latach sprzedaż bateryjnych samochodów elektrycznych (BEV) była definiowana stroną podażową ? a nie, popytową. Klienci szukali możliwości zakupu, ale producenci samochodów nie byli w stanie zabezpieczyć dostatecznej ilości baterii. Mimo tego w roku 2022 w UE sprzedano 2.68 miliona EV. O skali rynku bateryjnego niech świadczy fakt, że w UE rocznie sprzedaje się około 12 milionów samochodów, to w przeliczeniu na pojemności baterii daje zapotrzebowanie na poziomie 600 GWh ? nie licząc dynamicznie rosnącego rynku e-busów, e-trucków oraz magazynów energii. Dlatego też perspektywy dla rozwoju przedsiębiorstw działających w szeroko rozumianym obszarze elektryfikacji i elektromobilności są zapewnione na wiele, wiele lat.

Rafał Biszcz

[eMIT]: Wodór i technologia ogniw paliwowych to przyszłość transportu drogowego

W pakiecie Fit for 55 przedstawiona została m.in. droga do neutralności klimatycznej w transporcie, która zakłada redukcję emisji CO2 o 90% do 2050 r. Już w 2035 r. w Unii Europejskiej nie będą sprzedawane nowe pojazdy spalinowe. Kwestią, której rozwiązanie pozostaje wciąż przed nami jest wybór technologii, o którą oparta zostanie produkcja nowych pojazdów. Wszystko wskazuje na to, że będzie to technologia bateryjna, nie technologia ogniw paliwowych.

Mit: pojazdy elektryczne bateryjne to technologia przejściowa, przyszłością transportu jest technologia wodorowa.

Prawda:

- Transport jest sektorem o najwyższej końcowej konsumpcji energetycznej w Unii Europejskiej. W 2020 r. stanowił ponad 28% ogólnej konsumpcji, przy czym transport drogowy to aż 95% tej wartości.

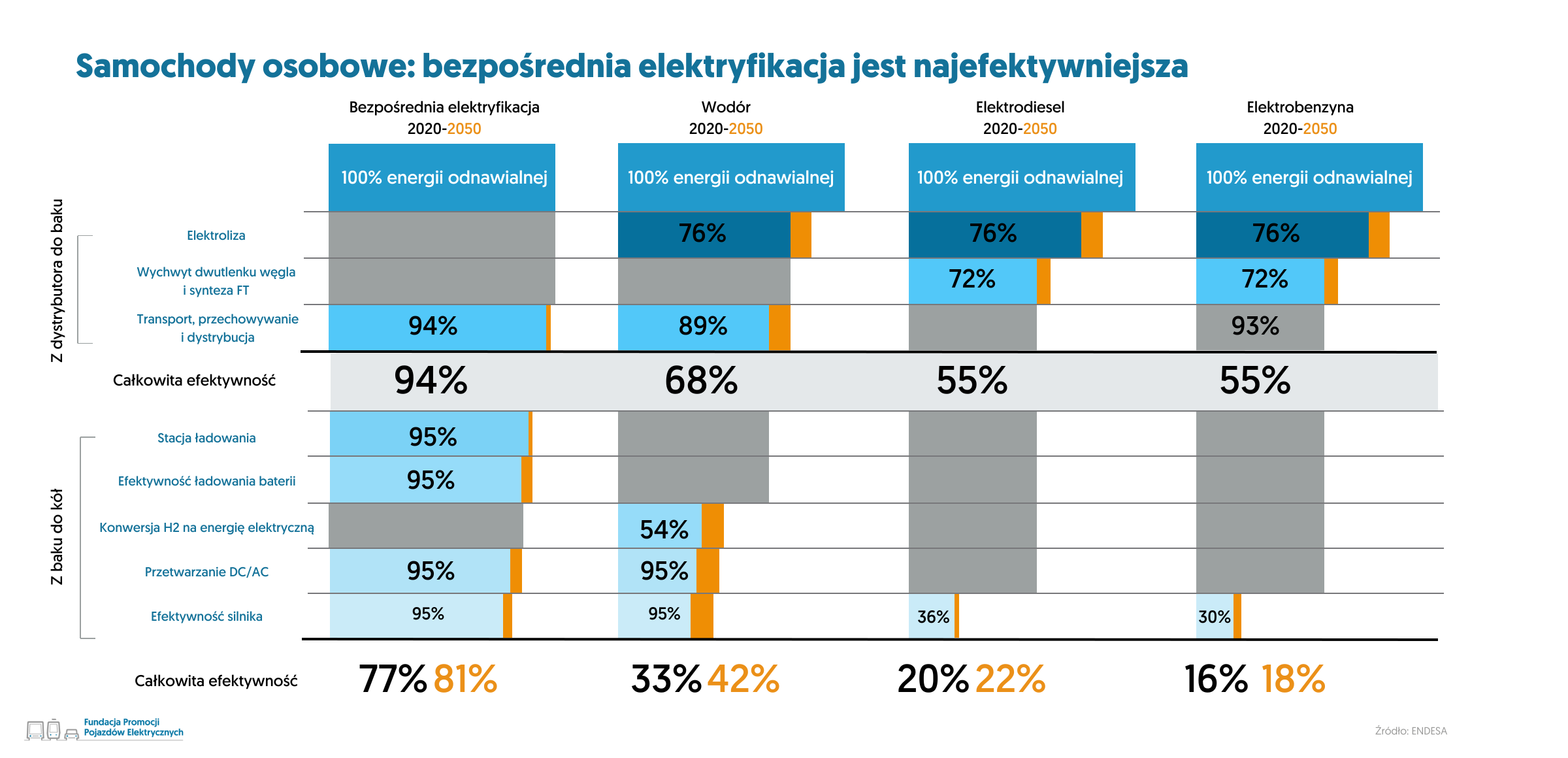

- Całkowita efektywność energetyczna technologii ogniw paliwowych wynosi ok. 33%, zaś technologii bateryjnej ponad 75%.

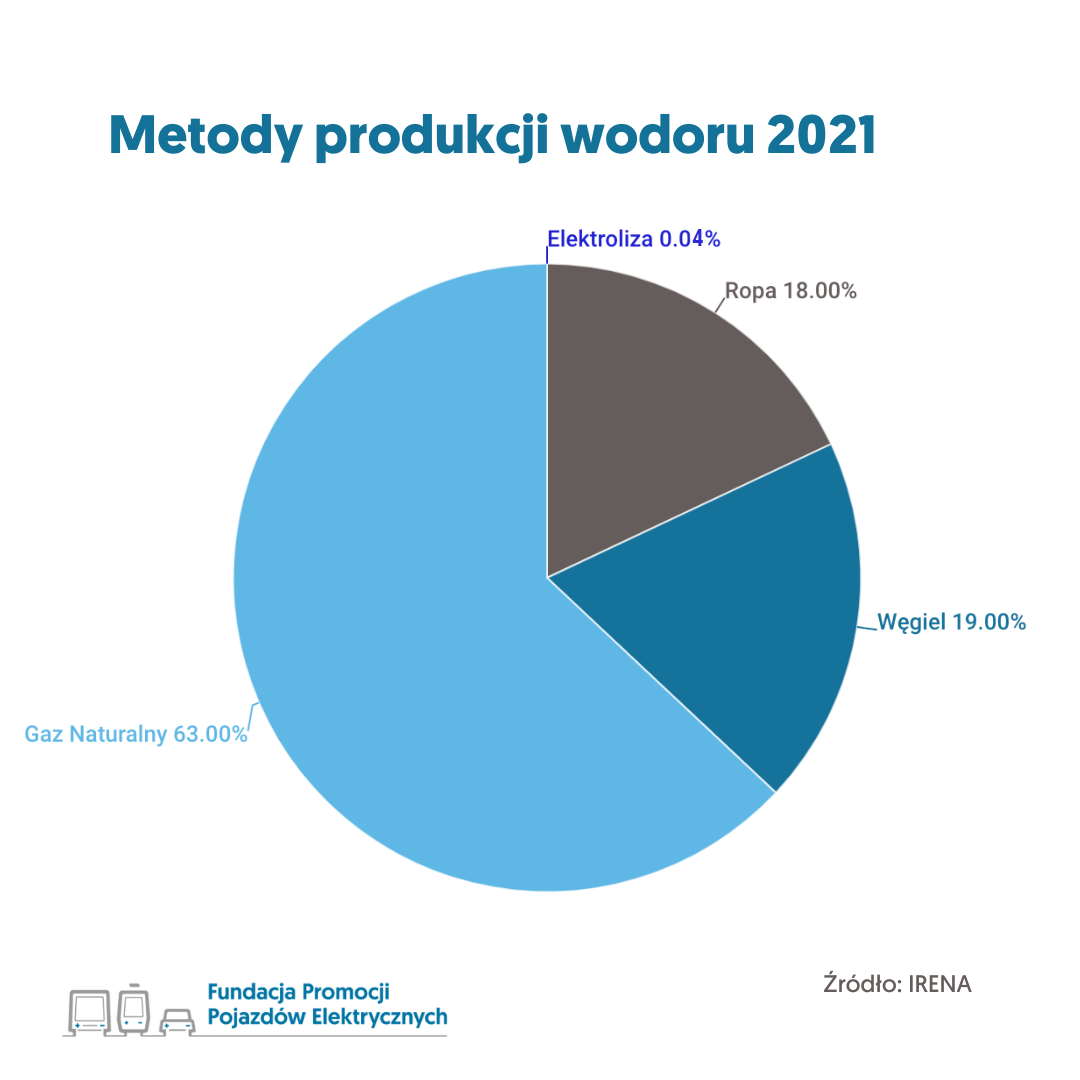

- Żeby technologia wodorowa stała się bezemisyjną, konieczne byłoby zasilanie procesu jej produkcji wyłącznie energią pochodzącą ze źródeł odnawialnych i wybór bezemisyjnej metody wytwarzania surowca.

- Obecnie jedyną bezemisyjną metodą produkcji wodoru jest elektroliza wody, za pomocą której produkuje się globalnie zaledwie ok. 1% wodoru.

- Koszt produkcji, przechowywania, transportu i dystrybucji wodoru znacząco przewyższa koszt związany z wykorzystaniem technologii bateryjnej.

- Aby zasilić 10% samochodów, furgonetek i małych ciężarówek zielonym wodorem oraz kolejne 10% e-dieslem w 2050 roku, potrzebna byłaby o 41% większa ilość energii odnawialnej niż w przypadku bateryjnych pojazdów elektrycznych.

- Żywotność ogniwa paliwowego (ok. 150 000 km) jest niższa niż żywotność baterii (200-300 tys. km).

Transport jest sektorem o najwyższej końcowej konsumpcji energetycznej w Unii Europejskiej. Według danych MITMA (Ministry of Transport, Mobility and Urban Agenda), w 2020 r. stanowił ponad 28% ogólnej konsumpcji, przy czym transport drogowy to aż 95% tej wartości. Jednocześnie transport drogowy odpowiadał za 27,8% emisji gazów cieplarnianych w skali globalnej w 2021 r., co czyni go jednym z najbardziej emisyjnych podsektorów.

W perspektywie najbliższych kilkunastu lat motoryzacja przestawi się na nowe, bezemisyjne technologie napędowe. W pakiecie Fit for 55 przedstawiony jest plan osiągnięcia celu neutralności klimatycznej, który przewiduje redukcję emisji CO2 w sektorze transportu o 90% do 2050 r.

W przypadku transportu drogowego, już w 2035 r. emisja z nowych pojazdów osobowych i dostawczych ma zostać ograniczona do zera. Jeśli chodzi o pojazdy ciężarowe, negocjacje wciąż trwają. Prawdopodobnym kompromisem jest przedłużenie czasu na redukcję emisji o 90% do 2040 r.

Paliwa dziś stanowiące dostępną alternatywę dla benzyny i oleju napędowego ? gaz ziemny CNG/LNG i gaz płynny LPG ? są technologiami emisyjnymi. Z kolei paliwa syntetyczne (e-paliwa) i biopaliwa nie mają szans powodzenia ze względu na barierę w postaci wysokiej ceny i ograniczonej podaży.

Dlatego jedynymi realnymi rozwiązaniami są technologia wykorzystująca energię elektryczną (technologia bateryjna, pojazdy elektryczne) i technologia ogniw paliwowych (wodór).

Efektywność energetyczna technologii elektrycznej i technologii wodorowej